Angaben ohne explizite Zeitangabe beziehen sich auf den Zeitraum 1.-3. Quartal 2017

3. Quartal 2017:

- Umsatz: 8,3 Mrd € (+12 %, +15 % währungsbereinigt)

- EBIT1: 1.129 Mio € (+5 %, +9 % währungsbereinigt)

- Konzernergebnis2,3 (bereinigt): 423 Mio € (+11 %, +14 % währungsbereinigt)

- Konzernergebnis2: 396 Mio € (+4 %, +7 % währungsbereinigt)

1.-3. Quartal 2017:

- Umsatz: 25,2 Mrd € (+16 %, +16 % währungsbereinigt)

- EBIT1: 3.522 Mio € (+15 %, +15 % währungsbereinigt)

- Konzernergebnis2,3 (bereinigt): 1.339 Mio € (+20 %, +20 % währungsbereinigt)

- Konzernergebnis2: 1.303 Mio € (+17 %, +17 % währungsbereinigt)

Stephan Sturm, Vorstandsvorsitzender von Fresenius, sagte: „Fresenius hat in einem starken Quartal erneut kräftige Zuwächse bei Umsatz und Gewinn erreicht. Auch die Aussichten für unsere Geschäfte bleiben ausgezeichnet. Deswegen bestätigen wir unsere Ziele. Damit sind wir auf dem besten Weg zu einem weiteren Rekordjahr. Aus dieser Position der Stärke heraus werden wir unsere strategisch wichtigen Akquisitionen zügig abschließen und integrieren. So erweitern wir unser Angebot hochwertiger und bezahlbarer Medizin – zum Wohl unserer Patienten und unseres Unternehmens.“

1 Vor akquisitionsbedingten Aufwendungen2 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt3 Vergleichbar mit Konzernausblick gem. ursprünglicher Definition: Vor akquisitionsbedingten Aufwendungen; vor Kosten für die Weiterentwicklung des Biosimilars-Geschäfts

Details zu den Bereinigungen finden Sie in den Überleitungsrechnungen auf den Seiten 15-16 im pdf-Dokument.

Konzernausblick für 2017 bestätigt

Fresenius bestätigt den Ausblick für das laufende Geschäftsjahr. Der Konzernumsatz soll währungsbereinigt um 15 bis 17 % steigen. Das Konzernergebnis1,2,3 soll währungsbereinigt um 19 bis 21 % wachsen.

Inklusive der Akquisition des Biosimilars-Geschäfts der Merck KGaA und pro forma der erwarteten Akquisition von Akorn soll der Verschuldungsgrad (Netto-Finanzverbindlichkeiten/EBITDA)4 am Jahresende 2017 rund 3,3 betragen.

16 % währungsbereinigter Umsatzanstieg

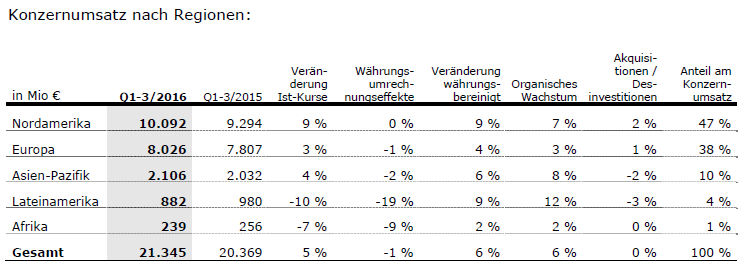

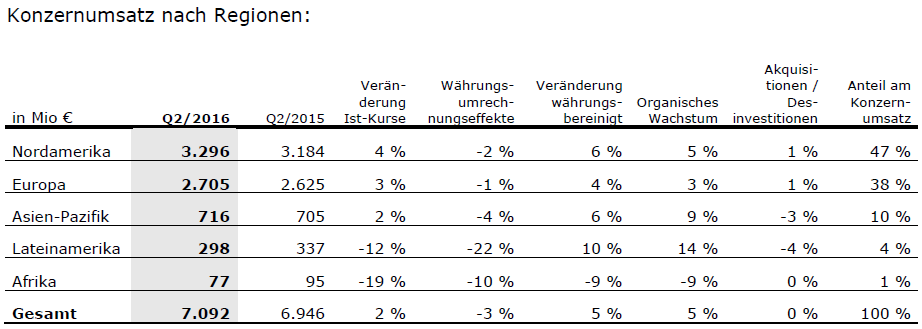

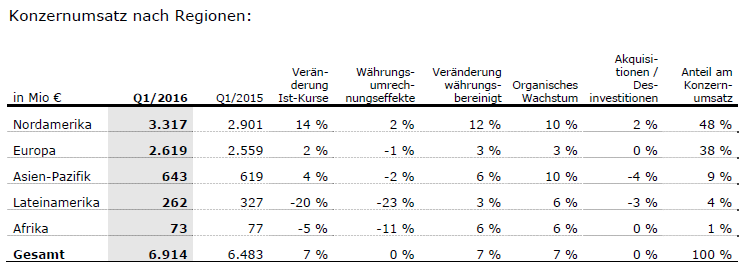

Der Konzernumsatz stieg um 16 % (währungsbereinigt: 16 %) auf 25.191 Mio € (1.-3. Quartal 2016: 21.651 Mio €). Das organische Wachstum betrug 6 %5. Akquisitionen trugen insgesamt 10 % zum Umsatzanstieg bei. Im 3. Quartal 2017 stieg der Konzernumsatz um 12 % (währungsbereinigt: 15 %) auf 8.297 Mio € (3. Quartal 2016: 7.433 Mio €). Währungsumrechnungseffekte minderten den Umsatz um 3 %. Sie ergaben sich im Wesentlichen aus der Abwertung des US-Dollar gegenüber dem Euro. Das organische Wachstum lag bei 6 %. Akquisitionen trugen 9 % zum Umsatzanstieg bei.

1 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt2 Vor akquisitionsbedingten Aufwendungen von ~50 Mio €3 Ohne Berücksichtigung von ~60 Mio € erwarteten Kosten für die Weiterentwicklung des Biosimilars-Geschäfts4 Netto-Finanzverbindlichkeiten und EBITDA auf Basis durchschnittlicher Jahreswechselkurse; vor akquisitionsbedingten Aufwendungen von ~50 Mio €; ohne potenzielle weitere Akquisitionen5 Ohne Effekte aus der Vergütungsnachzahlung für Behandlungen von US-Kriegsveteranen (VA-Nachzahlung) bei Fresenius Medical Care

Details zu den Bereinigungen finden Sie in den Überleitungsrechnungen auf den Seiten 15-16 im pdf-Dokument.

Konzernumsatz nach Regionen:

20 % bereinigter Konzernergebnisanstieg2,3 zu konstanten Wechselkursen

Der Konzern-EBITDA4 stieg um 16 % (währungsbereinigt: 16 %) auf 4.579 Mio € (1.-3. Quartal 2016: 3.959 Mio €). Der Konzern-EBIT4 stieg um 15 % (währungsbereinigt: 15 %) auf 3.522 Mio € (1.-3. Quartal 2016: 3.058 Mio €). Die EBIT-Marge4 betrug 14,0 % (1.-3. Quartal 2016: 14,1 %). Im 3. Quartal 2017 stieg der Konzern-EBIT4 um 5 % (währungsbereinigt: 9 %) auf 1.129 Mio € (3. Quartal 2016: 1.071 Mio €). Die EBIT-Marge4 betrug 13,6 % (3. Quartal 2016: 14,4 %).

Das Zinsergebnis4 stieg auf -484 Mio € (1.-3. Quartal 2016: -433 Mio €). Der Anstieg ist im Wesentlichen auf die Akquisitionsfinanzierung von Quirónsalud zurückzuführen.

1 Inklusive Effekte aus der VA-Nachzahlung2 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt3 Vergleichbar mit Konzernausblick gem. ursprünglicher Definition: Vor akquisitionsbedingten Aufwendungen; vor Kosten für die Weiterentwicklung des Biosimilars-Geschäfts4 Vor akquisitionsbedingten Aufwendungen

Details zu den Bereinigungen finden Sie in den Überleitungsrechnungen auf den Seiten 15-16 im pdf-Dokument.

Die Konzern-Steuerquote1 betrug 28,1 % (1.-3. Quartal 2016: 28,2 %). Im 3. Quartal 2017 lag die Steuerquote1 mit 27,4 % unter dem Vorjahresquartal (3. Quartal 2016: 27,9 %). Dies ist im Wesentlichen auf eine Neubewertung von zukünftig erwarteten Steuerzahlungen bei Fresenius Medical Care zurückzuführen.

Der auf nicht beherrschende Anteile entfallende Gewinn stieg auf 854 Mio € (1.-3. Quartal 2016: 768 Mio €). Davon entfielen 95 % auf nicht beherrschende Anteile an Fresenius Medical Care.

Das bereinigte Konzernergebnis2,3 stieg um 20 % (währungsbereinigt: 20 %) auf 1.339 Mio € (1.-3. Quartal 2016: 1.118 Mio €). Das bereinigte Ergebnis je Aktie2,3 erhöhte sich um 19 % (währungsbereinigt: 19 %) auf 2,42 € (1.-3. Quartal 2016: 2,04 €). Im 3. Quartal 2017 stieg das bereinigte Konzernergebnis2,3 um 11 % (währungsbereinigt: 14 %) auf 423 Mio € (3. Quartal 2016: 382 Mio €). Das bereinigte Ergebnis je Aktie2,3 stieg um 11 % (währungsbereinigt: 14 %) auf 0,77 € (3. Quartal 2016: 0,69 €).

Das Konzernergebnis vor akquisitionsbedingten Aufwendungen1,2 stieg um 19 % (währungsbereinigt: 19 %) auf 1.329 Mio € (1.-3. Quartal 2016: 1.118 Mio €). Das Ergebnis je Aktie1,2 erhöhte sich um 18 % (währungsbereinigt: 18 %) auf 2,40 € (1.-3. Quartal 2016: 2,04 €). Im 3. Quartal 2017 stieg das Konzernergebnis1,2 um 8 % (währungsbereinigt: 11 %) auf 413 Mio € (3. Quartal 2016: 382 Mio €). Das Ergebnis je Aktie1,2 stieg um 8 % (währungsbereinigt: 11 %) auf 0,75 € (3. Quartal 2016: 0,69 €).

Das Konzernergebnis2 stieg um 17 % (währungsbereinigt: 17 %) auf 1.303 Mio € (1.-3. Quartal 2016: 1.118 Mio €). Das Ergebnis je Aktie2 erhöhte sich um 15 % (währungsbereinigt: 15 %) auf 2,35 € (1.-3. Quartal 2016: 2,04 €). Im 3. Quartal 2017 stieg das Konzernergebnis2 um 4 % (währungsbereinigt: 7 %) auf 396 Mio € (3. Quartal 2016: 382 Mio €). Das Ergebnis je Aktie2 stieg um 3 % (währungsbereinigt: 6 %) auf 0,71 € (3. Quartal 2016: 0,69 €).

1 Vor akquisitionsbedingten Aufwendungen2 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt3 Vergleichbar mit Konzernausblick gem. ursprünglicher Definition: Vor akquisitionsbedingten Aufwendungen; vor Kosten für die Weiterentwicklung des Biosimilars-Geschäfts

Details zu den Bereinigungen finden Sie in den Überleitungsrechnungen auf den Seiten 15-16 im pdf-Dokument.

Investitionen in Wachstum fortgesetzt

Fresenius investierte 1.137 Mio € in Sachanlagen (1.-3. Quartal 2016: 1.059 Mio €). Schwerpunkte bildeten Instandhaltungs- und Erweiterungsinvestitionen in Dialysezentren, Produktionsstätten sowie Krankenhäuser und Tageskliniken. Das Akquisitionsvolumen betrug 6.662 Mio € (1.-3. Quartal 2016: 592 Mio €) und betraf im Wesentlichen die Akquisitionen von Quirónsalud sowie des Biosimilars-Geschäfts der Merck KGaA.

Starke Cashflow-Entwicklung

Der operative Cashflow stieg um 24 % auf 2.821 Mio € (1.-3. Quartal 2016: 2.273 Mio €). Die Cashflow-Marge erhöhte sich auf 11,2 % (1.-3. Quartal 2016: 10,5 %). Im 3. Quartal 2017 wuchs der operative Cashflow um 21 % auf 1.138 Mio € (3. Quartal 2016: 940 Mio €). Die Marge stieg auf 13,7 % (3. Quartal 2016: 12,6 %).

Der Free Cashflow vor Akquisitionen und Dividenden stieg um 41 % auf 1.705 Mio € (1.-3. Quartal 2016: 1.206 Mio €). Der Free Cashflow nach Akquisitionen und Dividenden betrug -5.233 Mio € (1.-3. Quartal 2016: 252 Mio €).

Solide Vermögens- und Kapitalstruktur

Die Bilanzsumme des Konzerns erhöhte sich um 14 % (währungsbereinigt: 20 %) auf 53.097 Mio € (31. Dezember 2016: 46.697 Mio €). Der Anstieg ist im Wesentlichen auf die Akquisition von Quirónsalud zurückzuführen. Die kurzfristigen Vermögenswerte stiegen um 10 % (währungsbereinigt: 16 %) auf 12.870 Mio € (31. Dezember 2016: 11.744 Mio €). Die langfristigen Vermögenswerte stiegen um 15 % (währungsbereinigt: 22 %) auf 40.227 Mio € (31. Dezember 2016: 34.953 Mio €).

Das Eigenkapital stieg um 2 % (währungsbereinigt: 10 %) auf 21.167 Mio € (31. Dezember 2016: 20.849 Mio €). Die Eigenkapitalquote lag bei 39,9 % (31. Dezember 2016: 44,6 %).

Die Finanzverbindlichkeiten des Konzerns stiegen um 32 % (währungsbereinigt: 37 %) auf 19.496 Mio € (31. Dezember 2016: 14.780 Mio €). Der Anstieg ist im Wesentlichen auf die Akquisitionsfinanzierung von Quirónsalud zurückzuführen. Der Netto-Verschuldungsgrad lag zum 30. September 2017 bei 2,971,2 (31. Dezember 2016: 2,331; pro forma Quirónsalud 3,091).

1 Netto-Finanzverbindlichkeiten und EBITDA jeweils zu durchschnittlichen Wechselkursen der vorhergehenden zwölf Monate gerechnet2 Vor akquisitionsbedingten AufwendungenDetails zu den Bereinigungen finden Sie in den Überleitungsrechnungen auf den Seiten 15-16 im pdf-Dokument.

Die Unternehmensbereiche

Fresenius Medical Care

Fresenius Medical Care ist der weltweit führende Anbieter von Produkten und Dienstleistungen für Menschen mit chronischem Nierenversagen. Zum 30. September 2017 behandelte Fresenius Medical Care 317.792 Patienten in 3.714 Dialysekliniken. Im Bereich Versorgungsmanagement baut das Unternehmen sein Angebot zusätzlicher medizinischer Dienstleistungen rund um die Dialyse aus.

- Solides 3. Quartal trotz Naturkatastrophen in Nordamerika

- 8 % währungsbereinigtes Umsatzwachstum im 3. Quartal

- Ausblick 2017 bestätigt2

Fresenius Medical Care steigerte den Umsatz um 10 % (währungsbereinigt: 10 %, organisch: 7 %) auf 13.355 Mio € (1.-3. Quartal 2016: 12.153 Mio €). Akquisitionen sowie die Vergütungsnachzahlung für Behandlungen von US-Kriegsveteranen (VA-Nachzahlung) trugen insgesamt 3 % zum Umsatzanstieg bei. Im 3. Quartal 2017 stieg der Umsatz um 3 % (währungsbereinigt: 8 %, organisch: 6 %) auf 4.336 Mio € (3. Quartal 2016: 4.211 Mio €).

Der Umsatz mit Gesundheitsdienstleistungen (Dialysedienstleistungen und Versorgungsmanagement) stieg um 11 % (währungsbereinigt: 10 %) auf 10.950 Mio € (1.-3. Quartal 2016: 9.910 Mio €). Der Produktumsatz stieg um 7 % (währungsbereinigt: 7 %) auf 2.404 Mio € (1.-3. Quartal 2016: 2.244 Mio €).

In Nordamerika erhöhte sich der Umsatz um 10 % (währungsbereinigt: 10 %) auf 9.715 Mio € (1.-3. Quartal 2016: 8.828 Mio €). Der Umsatz mit Gesundheitsdienstleistungen stieg um 10 % (währungsbereinigt: 10 %) auf 9.086 Mio € (1.-3. Quartal 2016: 8.224 Mio €). Der Produktumsatz erhöhte sich um 4 % (währungsbereinigt: 4 %) auf 629 Mio € (1.-3. Quartal 2016: 604 Mio €).

Der Umsatz außerhalb Nordamerikas stieg um 9 % (währungsbereinigt: 10 %) auf 3.628 Mio € (1.-3. Quartal 2016: 3.315 Mio €). Der Umsatz mit Gesundheitsdienstleistungen stieg um 11 % (währungsbereinigt: 11 %) auf 1.864 Mio € (1.-3.Quartal 2016: 1.686 Mio €).

1 Ergebnis, das auf die Anteilseigner der Fresenius Medical Care AG & Co. KGaA entfällt2 Ohne Effekte aus der VA-Nachzahlung und die Kosten im Zusammenhang mit Naturkatastrophen

Der Produktumsatz stieg um 8 % (währungsbereinigt: 8 %) auf 1.764 Mio € (1.-3. Quartal 2016: 1.630 Mio €).

Der EBIT stieg um 10 % (währungsbereinigt: 10 %) auf 1.843 Mio € (1.-3. Quartal 2016: 1.679 Mio €). Die EBIT-Marge betrug 13,8 % (1.-3. Quartal 2016: 13,8 %). Im 3. Quartal 2017 war der EBIT mit 608 Mio € (3. Quartal 2016: 611 Mio €) auf Vorjahresniveau (stieg währungsbereinigt um 4 %). Währungseffekte, geringere Ergebnisbeiträge aus gefäßchirurgischen Dienstleistungen, höhere Kosten im US-Apothekengeschäft und die Kosten im Zusammenhang mit Naturkatastrophen hatten einen negativen Effekt. Organisches Wachstum und niedrigere Ausgaben für Forschung und Entwicklung wirkten positiv. Die EBIT-Marge lag bei 14,0 % (3. Quartal 2016: 14,5 %).

Das Ergebnis1 stieg um 13 % (währungsbereinigt: 14 %) auf 886 Mio € (1.-3. Quartal 2016: 781 Mio €). Vergleichbar mit dem Konzernausblick gemäß ursprünglicher Definition, das heißt ohne die Effekte aus der VA-Nachzahlung und die Kosten im Zusammenhang mit Naturkatastrophen betrug der währungsbereinigte Anstieg 8 %. Im 3. Quartal 2017 erhöhte sich das Ergebnis1 um 2 % (währungsbereinigt: 6 %) auf 309 Mio € (3. Quartal 2016: 304 Mio €). Ohne die Effekte aus der VA-Nachzahlung und die Kosten im Zusammenhang mit Naturkatastrophen betrug der Anstieg 5 % (währungsbereinigt: 8 %).

Der operative Cashflow stieg um 43 % auf 1.664 Mio € (1.-3. Quartal 2016: 1.160 Mio €) mit einer Cashflow-Marge von 12,5 % (1.-3. Quartal 2016: 9,5 %). Im 3. Quartal 2017 stieg der operative Cashflow um 56 % auf 612 Mio € (3. Quartal 2016: 393 Mio €). Die Cashflow-Marge lag bei 14,1 % (3. Quartal 2016: 9,3 %). Der Anstieg ist hauptsächlich auf eine freiwillige Zuführung zum Pensionsplanvermögen in den USA im Vorjahresquartal sowie auf weitere Positionen des Nettoumlaufvermögens zurückzuführen.

Fresenius Medical Care bestätigt den Ausblick für das Jahr 2017. Die Gesellschaft erwartet weiterhin ein währungsbereinigtes Umsatzwachstum von 8 bis 10 %2 . Das Ergebnis1,3 soll währungsbereinigt um 7 bis 9 % im Jahr 2017 steigen.

Weitere Informationen: Siehe Investor News Fresenius Medical Care unter www.freseniusmedicalcare.com/de.

1 Ergebnis, das auf die Anteilseigner der Fresenius Medical Care AG & Co. KGaA entfällt2 Ohne Effekte aus der VA-Nachzahlung3 Ohne Effekte aus der VA-Nachzahlung und die Kosten im Zusammenhang mit Naturkatastrophen

Fresenius Kabi

Fresenius Kabi ist spezialisiert auf intravenös zu verabreichende generische Arzneimittel, klinische Ernährung und Infusionstherapien für schwer und chronisch kranke Menschen im Krankenhaus und im ambulanten Bereich. Das Unternehmen ist ferner ein führender Anbieter von medizintechnischen Geräten und Produkten der Transfusionstechnologie.

- 7 % organisches Umsatzwachstum im 3. Quartal mit positiven Beiträgen aus allen Regionen

- 11 % bereinigtes EBIT-Wachstum2 (zu konstanten Wechselkursen) im 3. Quartal

- Ausblick 2017 bestätigt

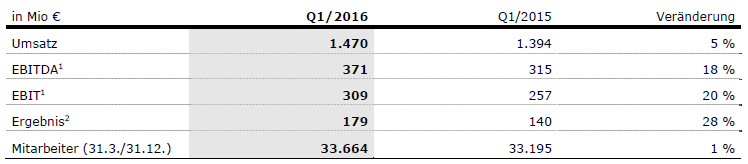

Fresenius Kabi steigerte den Umsatz um 7 % (währungsbereinigt: 7 %, organisch: 7 %) auf 4.764 Mio € (1.-3. Quartal 2016: 4.457 Mio €). Akquisitionen/Desinvestitionen hatten keinen wesentlichen Einfluss auf den Umsatz. Im 3. Quartal 2017 stieg der Umsatz um 3 % (währungsbereinigt: 7 %, organisch: 7 %) auf 1.562 Mio € (3. Quartal 2016: 1.511 Mio €). Währungsumrechnungseffekte minderten den Umsatz um 4 %. Sie ergaben sich aus der Abwertung verschiedener Währungen gegenüber dem Euro, insbesondere des US-Dollar und des chinesischen Yuan.

Der Umsatz in Europa stieg um 4 % (organisch: 5 %) auf 1.635 Mio € (1.-3. Quartal 2016: 1.569 Mio €). Im 3. Quartal 2017 stieg der Umsatz um 3 % (organisch: 4 %) auf 538 Mio € (3. Quartal 2016: 521 Mio €).

In Nordamerika erhöhte sich der Umsatz um 7 % (organisch: 6 %) auf 1.736 Mio € (1.-3. Quartal 2016: 1.628 Mio €). Im 3. Quartal 2017 stieg der Umsatz in Nordamerika um 1 % (organisch: 7 %) auf 549 Mio € (3. Quartal 2016: 542 Mio €).

Der Umsatz in der Region Asien-Pazifik stieg um 9 % (organisch: 11 %) auf 894 Mio € (1.-3. Quartal 2016: 821 Mio €). Im 3. Quartal 2017 stieg der Umsatz um 8 % (organisch: 12 %) auf 312 Mio € (3. Quartal 2016: 290 Mio €). In Lateinamerika/Afrika stieg der Umsatz um 14 % (organisch: 10 %) auf 499 Mio € (1.-3. Quartal 2016: 439 Mio €). Im 3. Quartal 2017 stieg der Umsatz um 3 % (organisch: 8 %) auf 163 Mio € (3. Quartal 2016: 158 Mio €).

1 Vor akquisitionsbedingten Aufwendungen2 Vergleichbar mit Konzernausblick gem. ursprünglicher Definition: Vor akquisitionsbedingten Aufwendungen; vor Kosten für die Weiterentwicklung des Biosimilars-Geschäfts3 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt

Details zu den Bereinigungen finden Sie in den Überleitungsrechnungen auf den Seiten 15-16 im pdf-Dokument.

Der bereinigte EBIT1 stieg um 6 % (währungsbereinigt: 7 %) auf 919 Mio € (1.-3. Quartal 2016: 863 Mio €). Die bereinigte EBIT-Marge1 betrug 19,3 % (1.-3. Quartal 2016: 19,4 %). Im 3. Quartal 2017 stieg der bereinigte EBIT1 um 6 % (währungsbereinigt: 11 %) auf 297 Mio € (3. Quartal 2016: 281 Mio €), trotz Kosten im Zusammenhang mit dem Wirbelsturm Maria auf Puerto Rico. Die bereinigte EBIT-Marge1 stieg auf 19,0 % (3. Quartal 2016: 18,6 %).

Der EBIT2 stieg um 5 % (währungsbereinigt: 6 %) auf 905 Mio € (1.-3. Quartal 2016: 863 Mio €). Die EBIT-Marge2 betrug 19,0 % (1.-3. Quartal 2016: 19,4 %). Im 3. Quartal 2017 stieg der EBIT2 um 1 % (währungsbereinigt: 6 %) auf 283 Mio € (3. Quartal 2016: 281 Mio €). Die EBIT-Marge2 fiel aufgrund von Kosten in Höhe von 14 Mio € für die Weiterentwicklung des Biosimilars-Geschäfts auf 18,1 % (3. Quartal 2016: 18,6 %).

Das bereinigte Ergebnis1,3 stieg um 13 % (währungsbereinigt: 14 %) auf 554 Mio € (1.-3. Quartal 2016: 491 Mio €). Im 3. Quartal 2017 stieg das bereinigte Ergebnis1,3 um 13 % (währungsbereinigt: 19 %) auf 175 Mio € (3. Quartal 2016: 155 Mio €).

Der operative Cashflow war mit 640 Mio € auf einem sehr guten Niveau, konnte jedoch den außergewöhnlich starken Wert des Vorjahres nicht erreichen (1.-3. Quartal 2016: 661 Mio €). Dies trifft auch auf die starke Cashflow-Marge von 13,4 % zu (1.-3. Quartal 2016: 14,8 %). Im 3. Quartal 2017 erreichte der operative Cashflow, trotz einer Vorauszahlung für das Biosimilars-Geschäft sowie gegenläufiger Währungsumrechnungseffekte starke 245 Mio € (3. Quartal 2016: 322 Mio €). Die Cashflow-Marge betrug 15,7 % (3. Quartal 2016: 21,3 %). Ohne die Vorauszahlung betrug der operative Cashflow 290 Mio € mit einer Marge von 18,6 %.

Fresenius Kabi bestätigt den Ausblick für das Jahr 2017 und erwartet ein organisches Umsatzwachstum zwischen 5 und 7 % sowie ein währungsbereinigtes EBIT-Wachstum von

6 bis 8 %4,5.

1 Vergleichbar mit Konzernausblick gem. ursprünglicher Definition: Vor akquisitionsbedingten Aufwendungen; vor Kosten für die Weiterentwicklung des Biosimilars-Geschäfts2 Vor akquisitionsbedingten Aufwendungen3 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt4 Vor akquisitionsbedingten Aufwendungen von ~50 Mio €5 Ohne Berücksichtigung von ~60 Mio € erwarteten Kosten für die Weiterentwicklung des Biosimilars-GeschäftsDetails zu den Bereinigungen finden Sie in den Überleitungsrechnungen auf den Seiten 15-16 im pdf-Dokument.

Fresenius Helios

Fresenius Helios ist Europas führender privater Krankenhausbetreiber. Zum Unternehmen gehören die Helios Kliniken in Deutschland und Quirónsalud in Spanien. Helios Kliniken betreibt 111 Kliniken, darunter 88 Akutkrankenhäuser sowie 23 Rehabilitationskliniken und versorgt jährlich mehr als 5,2 Millionen Patienten. Quirónsalud betreibt 44 Kliniken, 44 ambulante Gesundheitszentren sowie rund 300 Einrichtungen für betriebliches Gesundheitsmanagement und versorgt jährlich rund 9,7 Millionen Patienten.

- 47 % Umsatzwachstum (4 % ohne Quirónsalud) im 3. Quartal

- 33 % EBIT-Wachstum (9 % ohne Quirónsalud) im 3. Quartal

- Ausblick 2017 bestätigt

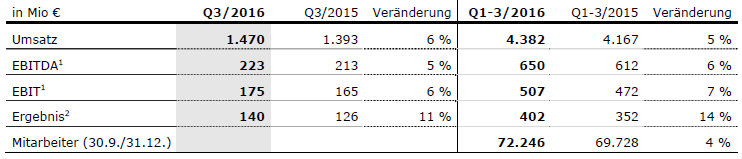

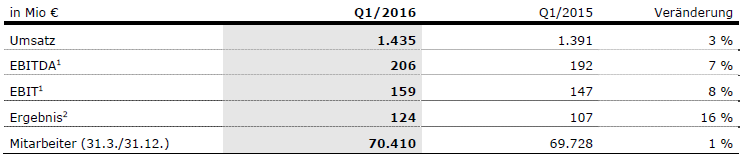

Fresenius Helios steigerte den Umsatz um 47 % (organisch: 4 %) auf 6.422 Mio € (1.-3. Quartal 2016: 4.382 Mio €). Akquisitionen, im Wesentlichen der Erwerb von Quirónsalud, steigerten den Umsatz um 43 %. Im 3. Quartal 2017 steigerte Fresenius Helios den Umsatz um 47 % (organisch: 4 %) auf 2.166 Mio € (3. Quartal 2016: 1.470 Mio €).

Der Umsatz der Helios Kliniken2 stieg um 4 % (organisch: 4 %) auf 4.562 Mio € (1.-3. Quartal 2016: 4.382 Mio €). Im 3. Quartal 2017 steigerte Helios Kliniken2 den Umsatz um 4 % (organisch: 4 %) auf 1.524 Mio € (3. Quartal 2016: 1.470 Mio €). Quirónsalud wird seit 1. Februar 2017 konsolidiert. Der Umsatz von Quirónsalud betrug 1.860 Mio € (davon 642 Mio € im 3. Quartal 2017).

Der EBIT von Fresenius Helios stieg um 52 % auf 769 Mio € (1.-3. Quartal 2016: 507 Mio €), die EBIT-Marge auf 12,0 % (1.-3. Quartal 2016: 11,6 %). Im 3. Quartal 2017 stieg der EBIT um 33 % auf 232 Mio € (3. Quartal 2016: 175 Mio €). Aufgrund des erwarteten geringeren EBIT-Beitrags von Quirónsalud während der Sommermonate sank die EBIT-Marge auf 10,7 % (3. Quartal 2016: 11,9 %).

Der EBIT der Helios Kliniken2 stieg um 8 % auf 549 Mio € (1.-3. Quartal 2016: 507 Mio €), die EBIT-Marge auf 12,0 % (1.-3. Quartal 2016: 11,6 %). Im 3. Quartal 2017 stieg der EBIT der Helios Kliniken2 um 9 % auf 190 Mio € (3. Quartal 2016: 175 Mio €), die EBIT-Marge auf 12,5 % (3. Quartal 2016: 11,9 %). Der EBIT von Quirónsalud betrug 220 Mio € (davon 42 Mio € im 3. Quartal 2017). Die EBIT-Marge betrug 11,8 % (3. Quartal 2017: 6,5 %).

Das Ergebnis1 von Fresenius Helios erhöhte sich um 31 % auf 526 Mio € (1.-3. Quartal 2016: 402 Mio €). Im 3. Quartal 2017 stieg das Ergebnis1 um 9 % auf 153 Mio € (3. Quartal 2016: 140 Mio €).

Getrieben durch die erstmalige Konsolidierung von Quirónsalud und ein gutes operatives Ergebnis stieg der operative Cashflow um 28 % auf 560 Mio € (1.-3. Quartal 2016: 437 Mio €). Die Cashflow-Marge betrug 8,7 % (1.-3. Quartal 2016: 10,0 %).

Fresenius Helios bestätigt den Ausblick und erwartet für das Jahr 2017 ein organisches Umsatzwachstum von 3 bis 5 %2 und einen Umsatz von ~8,6 Mrd € (davon Quirónsalud ~2,5 Mrd €3). Der EBIT soll auf 1.020 bis 1.070 Mio € (davon Quirónsalud 300 bis 320 Mio €3) steigen.

1 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt2 Helios Kliniken Deutschland, exklusive Quirónsalud3 Beitrag von Quirónsalud für 11 Monate

Fresenius Vamed

Fresenius Vamed realisiert weltweit Projekte und erbringt Dienstleistungen für Krankenhäuser und andere Gesundheitseinrichtungen. Das Leistungsspektrum umfasst die gesamte Wertschöpfungskette: von der Entwicklung, Planung und schlüsselfertigen Errichtung über die Instandhaltung bis zum technischen Management und zur Gesamtbetriebsführung.

- 9% Umsatzwachstum im Dienstleistungsgeschäft im 3. Quartal

- Projektgeschäft mit starkem Auftragseingang von 285 Mio € im 3. Quartal

- Ausblick 2017 bestätigt

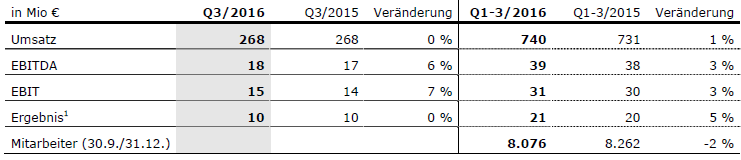

Der Umsatz von Fresenius Vamed stieg um 1 % (organisch: 1 %) auf 748 Mio € (1.-3. Quartal 2016: 740 Mio €). Im Projektgeschäft fiel der Umsatz um 7 % auf 301 Mio € (1.-3. Quartal 2016: 325 Mio €). Im Dienstleistungsgeschäft erhöhte sich der Umsatz um 8 % auf 447 Mio € (1.-3. Quartal 2016: 415 Mio €). Im 3. Quartal 2017 blieb der Umsatz mit 267 Mio €, im Vergleich zum Vorjahresquartal (3. Quartal 2016: 268 Mio €) nahezu unverändert.

Der EBIT stieg um 3 % auf 32 Mio € (1.-3. Quartal 2016: 31 Mio €). Die EBIT-Marge stieg auf 4,3 % (1.-3. Quartal 2016: 4,2 %). Im 3. Quartal 2017 blieb der EBIT mit 15 Mio € im Vergleich zum Vorjahresquartal unverändert. Die EBIT-Marge betrug 5,6 %.

Das Ergebnis1 blieb mit 21 Mio € auf Vorjahresniveau. Im 3. Quartal 2017 blieb das Ergebnis1 mit 10 Mio € ebenfalls unverändert (3. Quartal 2016: 10 Mio €).

Der Auftragseingang war mit 697 Mio € auf einem sehr guten Niveau (1.-3. Quartal 2016: 674 Mio €). Im 3. Quartal 2017 stieg der Auftragseingang um 36% auf 285 Mio €. Der Auftragsbestand zum 30. September 2017 erhöhte sich auf ein neues Allzeithoch von 2.345 Mio € (31. Dezember 2016: 1.961 Mio €).

Der Ausblick für das Jahr 2017 wird bestätigt. Fresenius Vamed erwartet ein organisches Umsatzwachstum von 5 bis 10 % und einen EBIT-Anstieg von 5 bis 10 %.

1 Ergebnis, das auf die Anteilseigner der VAMED AG entfällt

Telefonkonferenz

Anlässlich der Veröffentlichung der Ergebnisse für das 1.-3. Quartal 2017 findet am 2. November 2017 um 14.00 Uhr CET (9.00 Uhr EDT) eine Telefonkonferenz statt. Die Übertragung können Sie live über das Internet verfolgen unter www.fresenius.de/investoren. Nach der Telefonkonferenz steht Ihnen die Aufzeichnung als Mitschnitt zur Verfügung.

Erläuterungen zu den verwendeten Kennzahlen können Sie unserer Website entnehmen: www.fresenius.de/alternative-leistungskennzahlen.

Diese Mitteilung enthält zukunftsbezogene Aussagen, die gewissen Risiken und Unsicherheiten unterliegen. Die zukünftigen Ergebnisse können erheblich von den zur Zeit erwarteten Ergebnissen abweichen, und zwar aufgrund verschiedener Risikofaktoren und Ungewissheiten wie zum Beispiel Veränderungen der Geschäfts-, Wirtschafts- und Wettbewerbssituation, Gesetzesänderungen, Ergebnisse klinischer Studien, Wechselkursschwankungen, Ungewissheiten bezüglich Rechtsstreitigkeiten oder Untersuchungsverfahren und die Verfügbarkeit finanzieller Mittel. Fresenius übernimmt keinerlei Verantwortung, die in dieser Mitteilung enthaltenen zukunftsbezogenen Aussagen zu aktualisieren.

Fresenius Helios investiert weiter in den Ausbau und die Modernisierung von Kliniken: Die HELIOS Klinik Geesthacht (Schleswig-Holstein) hat einen Erweiterungsbau mit 20 zusätzlichen neurologischen Rehabilitationsplätzen für junge Menschen eröffnet. Die Investitionssumme beläuft sich auf 4,6 Millionen Euro. An der HELIOS Klinik Leisnig (Sachsen) haben die Arbeiten für eine neue Notaufnahme begonnen. Der Neubau kostet 3,3 Millionen Euro und soll im Herbst 2018 fertiggestellt sein.

Angaben ohne explizite Zeitangabe beziehen sich auf den Zeitraum 1. Halbjahr 2017

2. Quartal 2017:

- Umsatz: 8,5 Mrd € (+18 %, +17 % währungsbereinigt)

- EBIT1: 1.177 Mio € (+14 %, +13 % währungsbereinigt)

- Konzernergebnis1,2: 459 Mio € (+21 %, +21 % währungsbereinigt)

1. Halbjahr 2017:

- Umsatz: 16,9 Mrd € (+19 %, +17 % währungsbereinigt)

- EBIT1: 2.393 Mio € (+20 %, +19 % währungsbereinigt)

- Konzernergebnis1,2: 916 Mio € (+24 %, +23 % währungsbereinigt)

Stephan Sturm, Vorstandsvorsitzender von Fresenius, sagte: „Wir haben die ausgezeichnete Geschäftsentwicklung zum Jahresauftakt im zweiten Quartal fortgesetzt. Mit kräftigen Zuwächsen bei Umsatz und Ergebnis sind wir weiter auf dem besten Weg, unsere Ziele für das Gesamtjahr zu erreichen. Die Entwicklung von Quirónsalud macht uns Freude, die Integration läuft planmäßig. Die angekündigten Übernahmen bei Fresenius Kabi wollen wir in der zweiten Jahreshälfte zügig abschließen. Damit stellen wir unser Geschäft auf ein noch breiteres Fundament für künftiges Wachstum.“

1 Vor Sondereinflüssen2 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt

Konzernausblick für 2017 bestätigt

Fresenius bestätigt den Ausblick für das laufende Geschäftsjahr. Der Konzernumsatz soll währungsbereinigt um 15 bis 17 % steigen. Das Konzernergebnis1,2,3 soll währungsbereinigt um 19 bis 21 % wachsen.

Pro forma der Akquisitionen von Akorn und des Biosimilars-Geschäfts der Merck KGaA soll der Verschuldungsgrad (Netto-Finanzverbindlichkeiten/EBITDA4) am Jahresende 2017 rund 3,3 betragen.

17 % währungsbereinigter Umsatzanstieg

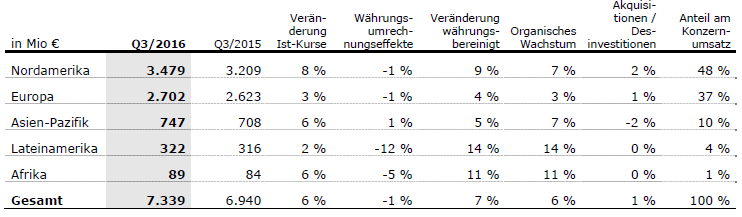

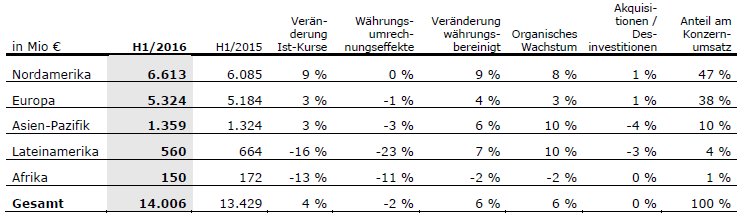

Der Konzernumsatz stieg um 19 % (währungsbereinigt: 17 %) auf 16.894 Mio € (1. Halbjahr 2016: 14.218 Mio €). Das organische Wachstum betrug 6 %5. Währungsumrechnungseffekte, insbesondere aus der Aufwertung des US-Dollars gegenüber dem Euro, hatten einen positiven Einfluss von 2 %. Akquisitionen sowie die Vergütungsnachzahlung für Behandlungen von US-Kriegsveteranen bei Fresenius Medical Care („VA-Nachzahlung“) trugen insgesamt 11 % zum Umsatzanstieg bei. Im 2. Quartal 2017 stieg der Konzernumsatz um 18 % (währungsbereinigt: 17 %) auf 8.532 Mio € (2. Quartal 2016: 7.203 Mio €). Das organische Wachstum lag bei 5 %. Akquisitionen trugen 12 % zum Umsatzanstieg bei, während Desinvestitionen keinen wesentlichen Einfluss auf die Umsatzentwicklung hatten.

1 Vor Transaktionskosten von ~50 Mio € für die Akquisitionen der Akorn, Inc. und des Biosimilars-Geschäfts der Merck KGaA2 Ohne Berücksichtigung von ~50 Mio € erwarteter Aufwendungen für die Weiterentwicklung des Biosimilars-Geschäfts der Merck KGaA, das im 3. Quartal 2017 erworben werden soll3 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt4 Netto-Finanzverbindlichkeiten und EBITDA jeweils auf Basis erwarteter durchschnittlicher Jahreswechselkurse; vor Transaktionskosten von ~50 Mio €; ohne potenzielle weitere Akquisitionen5 Ohne Effekte aus der VA-NachzahlungDetails zu den Sondereinflüssen finden Sie in der Überleitungsrechnung auf Seite 15 im PDF-Dokument.

Konzernumsatz nach Regionen:

23 % währungsbereinigter Konzernergebnisanstieg

Der Konzern-EBITDA3 stieg um 20 % (währungsbereinigt: 18 %) auf 3.098 Mio € (1. Halbjahr 2016: 2.586 Mio €). Der Konzern-EBIT3 stieg um 20 % (währungsbereinigt: 19 %) auf 2.393 Mio € (1. Halbjahr 2016: 1.987 Mio €). Die EBIT-Marge3 stieg auf 14,2 % (1. Halbjahr 2016: 14,0 %). Im 2. Quartal 2017 stieg der Konzern-EBIT3 um 14 % (währungsbereinigt: 13 %) auf 1.177 Mio € (2. Quartal 2016: 1.028 Mio €), die EBIT-Marge3 betrug 13,8 % (2. Quartal 2016: 14,3 %).

Das Zinsergebnis betrug auf -326 Mio3 € (1. Halbjahr 2016: -291 Mio €), im Wesentlichen aufgrund der Akquisitionsfinanzierung von Quirónsalud.

Die Konzern-Steuerquote lag mit 28,5 %3 über dem Vorjahresniveau (1. Halbjahr 2016: 28,3 %). Der Anstieg ist im Wesentlichen auf den höheren Anteil des in den USA zu versteuernden Ergebnisses, insbesondere aufgrund der VA-Nachzahlung, zurückzuführen. Im 2. Quartal 2017 betrug die Steuerquote 27,9 %3 (2. Quartal 2016: 28,2 %).

1 Inklusive Effekte aus der VA-Nachzahlung2 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt; vor Sondereinflüssen3 Vor SondereinflüssenDetails zu den Sondereinflüssen finden Sie in der Überleitungsrechnung auf Seite 15 im PDF-Dokument.

Der auf nicht beherrschende Anteile entfallende Gewinn stieg auf 562 Mio € (1. Halbjahr 2016: 480 Mio €). Davon entfielen 96 % auf nicht beherrschende Anteile an Fresenius Medical Care.

Das Konzernergebnis1 stieg um 24 % (währungsbereinigt: 23 %) auf 916 Mio € (1. Halbjahr 2016: 736 Mio €). Die VA-Nachzahlung erhöhte den Ergebnisanstieg1 um 2 % Punkte. Das Ergebnis je Aktie1 erhöhte sich um 22 % (währungsbereinigt: 21 %) auf 1,65 € (1. Halbjahr 2016: 1,35 €). Im 2. Quartal 2017 stieg das Konzernergebnis1 um 21 % (währungsbereinigt: 21 %) auf 459 Mio € (2. Quartal 2016: 378 Mio €). Das Ergebnis je Aktie1 stieg um 19 % (währungsbereinigt: 19 %) auf 0,82 € (2. Quartal 2016: 0,70 €).

1 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt; vor Sondereinflüssen

Details zu den Sondereinflüssen finden Sie in der Überleitungsrechnung auf Seite 15 des PDF-Dokuments.

Investitionen in Wachstum fortgesetzt

Fresenius investierte 709 Mio € in Sachanlagen (1. Halbjahr 2016: 674 Mio €). Schwerpunkte bildeten Instandhaltungs- und Erweiterungsinvestitionen in Dialysezentren, Produktionsstätten sowie Krankenhäuser und Tageskliniken. Das Akquisitionsvolumen betrug 6.421 Mio € (1. Halbjahr 2016: 505 Mio €) und betraf im Wesentlichen die Akquisition von Quirónsalud.

Starke Cashflow Entwicklung

Der operative Cashflow stieg insbesondere aufgrund der starken Entwicklung bei Fresenius Medical Care und Fresenius Kabi um 26 % auf 1.683 Mio € (1. Halbjahr 2016: 1.333 Mio €). Die Cashflow-Marge erhöhte sich auf 10,0 % (1. Halbjahr 2016: 9,4 %). Im 2. Quartal 2017 wuchs der operative Cashflow um 21 % auf 1.207 Mio € (2. Quartal 2016: 997 Mio €). Die Marge stieg auf 14,1 % (2. Quartal 2016: 13,8 %). Der operative Cashflow von Fresenius Medical Care verbesserte sich im 2. Quartal 2017 erwartungsgemäß deutlich.

Der Free Cashflow vor Akquisitionen und Dividenden stieg um 54 % auf 998 Mio € (1. Halbjahr 2016: 649 Mio €). Der Free Cashflow nach Akquisitionen und Dividenden betrug -5.645 Mio € (1. Halbjahr 2016: -207 Mio €).

Solide Vermögens- und Kapitalstruktur

Die Bilanzsumme des Konzerns erhöhte sich um 13 % (währungsbereinigt: 18 %) auf 52.897 Mio € (31. Dezember 2016: 46.697 Mio €). Der Anstieg ist im Wesentlichen auf die Akquisition von Quirónsalud zurückzuführen. Die kurzfristigen Vermögenswerte stiegen um 9 % (währungsbereinigt: 14 %) auf 12.799 Mio € (31. Dezember 2016: 11.744 Mio €). Die langfristigen Vermögenswerte stiegen um 15 % (währungsbereinigt: 19 %) auf 40.098 Mio € (31. Dezember 2016: 34.953 Mio €).

Das Eigenkapital stieg um 1 % (währungsbereinigt: 6 %) auf 21.020 Mio € (31. Dezember 2016: 20.849 Mio €). Die Eigenkapitalquote lag bei 39,7 % (31. Dezember 2016: 44,6 %).

Die Finanzverbindlichkeiten des Konzerns stiegen um 35 % (währungsbereinigt: 39 %) auf 19.910 Mio € (31. Dezember 2016: 14.780 Mio €). Der Anstieg ist im Wesentlichen auf die Akquisitionsfinanzierung von Quirónsalud zurückzuführen. Der Netto-Verschuldungsgrad lag zum 30. Juni 2017 bei 3,001 (31. Dezember 2016: 2,331/3,091; pro forma Quirónsalud 3,091).

1 Netto-Finanzverbindlichkeiten und EBITDA jeweils zu durchschnittlichen Wechselkursen der vorhergehenden zwölf Monate gerechnet; vor Sondereinflüssen

Details zu den Sondereinflüssen finden Sie in der Überleitungsrechnung auf Seite 15 des PDF-Dokuments.

Die Unternehmensbereiche

Fresenius Medical Care

Fresenius Medical Care ist der weltweit führende Anbieter von Produkten und Dienstleistungen für Menschen mit chronischem Nierenversagen. Zum 30. Juni 2017 behandelte Fresenius Medical Care 315.305 Patienten in 3.690 Dialysekliniken. Im Bereich Versorgungsmanagement baut das Unternehmen sein Angebot zusätzlicher medizinischer Dienstleistungen rund um die Dialyse aus.

- 9 % währungsbereinigtes Umsatzwachstum im 2. Quartal

- 46 % Wachstum des operativen Cashflows im 2. Quartal

- Ausblick 2017 bestätigt

Fresenius Medical Care steigerte den Umsatz um 14 % (währungsbereinigt: 11 %, organisch: 7 %) auf 9.019 Mio € (1. Halbjahr 2016: 7.942 Mio €). Akquisitionen/Desinvestitionen sowie die VA-Nachzahlung trugen insgesamt 4 % zum Umsatzanstieg bei. Im 2. Quartal 2017 stieg der Umsatz um 11 % (währungsbereinigt: 9 %, organisch: 6 %) auf 4.471 Mio € (2. Quartal 2016: 4.026 Mio €).

Der Umsatz mit Gesundheitsdienstleistungen (Dialysedienstleistungen und Versorgungsmanagement) stieg um 15 % (währungsbereinigt: 11 %) auf 7.418 Mio € (1. Halbjahr 2016: 6.472 Mio €). Der Produktumsatz stieg um 9 % (währungsbereinigt: 7 %) auf 1.601 Mio € (1. Halbjahr 2016: 1.470 Mio €).

In Nordamerika erhöhte sich der Umsatz um 14 % auf 6.600 Mio € (1. Halbjahr 2016: 5.778 Mio €). Der Umsatz mit Gesundheitsdienstleistungen stieg um 15 % auf 6.182 Mio € (1. Halbjahr 2016: 5.383 Mio €). Der Produktumsatz erhöhte sich um 6 % auf 418 Mio € (1. Halbjahr 2016: 395 Mio €).

Der Umsatz außerhalb Nordamerikas stieg um 12 % (währungsbereinigt: 10 %) auf 2.410 Mio € (1. Halbjahr 2016: 2.156 Mio €). Der Umsatz mit Gesundheitsdienstleistungen stieg um 14 % (währungsbereinigt: 11 %) auf 1.236 Mio € (1. Halbjahr 2016: 1.089 Mio €). Der Produktumsatz stieg um 10 % (währungsbereinigt: 8 %) auf 1.174 Mio € (1. Halbjahr 2016: 1.068 Mio €).

Der EBIT stieg um 16 % (währungsbereinigt: 13 %) auf 1.235 Mio € (1. Halbjahr 2016: 1.068 Mio €). Die EBIT-Marge betrug 13,7 % (1. Halbjahr 2016: 13,5 %). Ohne die Effekte aus der VA-Nachzahlung betrug der Anstieg 7 % (währungsbereinigt: 5 %). Im 2. Quartal 2017 stieg der EBIT um 2 % (währungsbereinigt unverändert) auf 584 Mio € (2. Quartal 2016: 571 Mio €). Die EBIT-Marge lag bei 13,0 % (2. Quartal 2016: 14,2 %).

Das Ergebnis1 stieg um 21 % (währungsbereinigt: 19 %) auf 577 Mio € (1. Halbjahr 2016: 477 Mio €). Ohne den Effekt aus der VA-Nachzahlung betrug der Anstieg 10 % (währungsbereinigt: 8 %). Im 2. Quartal 2017 erhöhte sich das Ergebnis1 um 2 % (währungsbereinigt unverändert) auf 269 Mio € (2. Quartal 2016: 264 Mio €).

Der operative Cashflow stieg um 37 % auf 1.052 Mio € (1. Halbjahr 2016: 767 Mio €) mit einer Cashflow-Marge von 11,7 % (1. Halbjahr 2016: 9,7 %). Im 2. Quartal 2017 stieg der operative Cashflow um 46 % auf 882 Mio € (2. Quartal 2016: 604 Mio €), die Cashflow-Marge lag bei 19,7 % (2. Quartal 2016: 15,0 %).

Fresenius Medical Care bestätigt den Ausblick für das Jahr 2017. Die Gesellschaft erwartet weiterhin ein währungsbereinigtes Umsatzwachstum von 8 bis 10 %2. Das Ergebnis1,2 soll währungsbereinigt um 7 bis 9 % im Jahr 2017 steigen.

1 Ergebnis, das auf die Anteilseigner der Fresenius Medical Care AG & Co. KGaA entfällt2 Ohne Effekte aus der VA-Nachzahlung

Weitere Informationen: Siehe Investor News Fresenius Medical Care unter www.freseniusmedicalcare.com/de.

Fresenius Kabi

Fresenius Kabi ist spezialisiert auf intravenös zu verabreichende generische Arzneimittel, klinische Ernährung und Infusionstherapien für schwer und chronisch kranke Menschen im Krankenhaus und im ambulanten Bereich. Das Unternehmen ist ferner ein führender Anbieter von medizintechnischen Geräten und Produkten der Transfusionstechnologie.

- 7 % organisches Umsatzwachstum im 2. Quartal mit positiven Beiträgen aus allen Regionen

- 9 % währungsbereinigtes EBIT-Wachstum im 2. Quartal

- Ausblick 2017 bestätigt

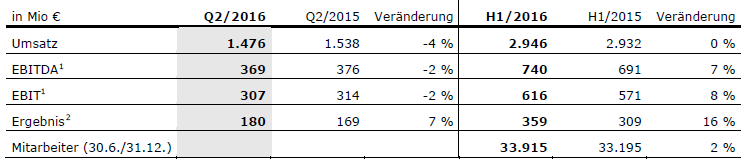

Fresenius Kabi steigerte den Umsatz um 9 % (währungsbereinigt: 7 %, organisch: 7 %) auf 3.202 Mio € (1. Halbjahr 2016: 2.946 Mio €). Akquisitionen/Desinvestitionen hatten keinen wesentlichen Einfluss auf den Umsatz. Im 2. Quartal 2017 stieg der Umsatz um 8 % (währungsbereinigt: 7 %, organisch: 7 %) auf 1.598 Mio € (2. Quartal 2016: 1.476 Mio €).

Der Umsatz in Europa stieg um 5 % (organisch: 6 %) auf 1.097 Mio € (1. Halbjahr 2016: 1.048 Mio €). Währungsumrechnungseffekte hatten keinen wesentlichen Einfluss. Im 2. Quartal 2017 stieg der Umsatz um 3 % (organisch: 4 %) auf 553 Mio € (2. Quartal 2016: 536 Mio €).

In Nordamerika erhöhte sich der Umsatz um 9 % (organisch: 6 %) auf 1.187 Mio € (1. Halbjahr 2016: 1.086 Mio €). Im 2. Quartal 2017 stieg der Umsatz in Nordamerika um 11 % (organisch: 9 %) auf 568 Mio € (2. Quartal 2016: 510 Mio €).

Der Umsatz in der Region Asien-Pazifik stieg um 10 % (organisch: 10 %) auf 582 Mio € (1. Halbjahr 2016: 531 Mio €). Im 2. Quartal 2017 stieg der Umsatz um 9 % (organisch: 10 %) auf 302 Mio € (2. Quartal 2016: 277 Mio €).

In Lateinamerika/Afrika stieg der Umsatz um 20 % (organisch: 11 %) auf 336 Mio € (1. Halbjahr 2016: 281 Mio €), insbesondere aufgrund inflationsbedingter Preiserhöhungen. Im 2. Quartal 2017 stieg der Umsatz um 14 % (organisch: 8 %) auf 175 Mio € (2. Quartal 2016: 153 Mio €).

Der EBIT1 stieg um 7 % (währungsbereinigt: 6 %) auf 622 Mio € (1. Halbjahr 2016: 582 Mio €). Die EBIT-Marge1 betrug 19,4 % (1. Halbjahr 2016: 19,8 %). Im 2. Quartal 2017 stieg der EBIT1 um 11 % (währungsbereinigt: 9 %) auf 309 Mio € (2. Quartal 2016: 279 Mio €). Die EBIT-Marge1 stieg auf 19,3 % (2. Quartal 2016: 18,9 %).

Das Ergebnis2 stieg um 13 % (währungsbereinigt: 11 %) auf 379 Mio € (1. Halbjahr 2016: 336 Mio €). Im 2. Quartal 2017 stieg das Ergebnis2 um 15 % (währungsbereinigt: 13 %) auf 188 Mio € (2. Quartal 2016: 163 Mio €).

Getrieben durch ein gutes operatives Ergebnis und ein verbessertes Netto-Umlaufvermögen stieg der operative Cashflow um 17 % auf 395 Mio € (1. Halbjahr 2016: 339 Mio €). Die Cashflow-Marge stieg auf 12,3 % (1. Halbjahr 2016: 11,5 %). Im 2. Quartal 2017 erreichte der operative Cashflow 203 Mio € (2. Quartal 2016: 212 Mio €). Die Cashflow-Marge betrug 12,7 % (2. Quartal 2016: 14,4 %).

Fresenius Kabi bestätigt den Ausblick für das Jahr 2017 und erwartet ein organisches Umsatzwachstum zwischen 5 und 7 % sowie ein währungsbereinigtes EBIT-Wachstum von

6 bis 8 %3,4.

1 Vor Sondereinflüssen2 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt; vor Sondereinflüssen3 Vor Transaktionskosten von ~50 Mio € für die Akquisitionen der Akorn, Inc. und des Biosimilars-Geschäfts der Merck KGaA4 Ohne Berücksichtigung von ~50 Mio € erwarteter Aufwendungen für die Weiterentwicklung des Biosimilars- Geschäfts der Merck KGaA, das im 3. Quartal 2017 erworben werden sollDetails zu den Sondereinflüssen finden Sie in der Überleitungsrechnung auf Seite 15 des PDF-Dokuments.

Fresenius Helios

Fresenius Helios ist Europas führender privater Krankenhausbetreiber. Zum Unternehmen gehören die HELIOS Kliniken in Deutschland und Quirónsalud in Spanien. HELIOS Kliniken betreibt 112 Kliniken, darunter 88 Akutkrankenhäuser sowie 24 Rehabilitationskliniken und versorgt jährlich mehr als 5,2 Millionen Patienten. Quirónsalud betreibt 44 Kliniken, 44 ambulante Gesundheitszentren sowie rund 300 Einrichtungen für betriebliches Gesundheitsmanagement und versorgt jährlich rund 9,7 Millionen Patienten.

- 52 % Umsatzwachstum (2 % ohne Quirónsalud) im 2. Quartal

- 63 % EBIT-Wachstum (3 % ohne Quirónsalud) im 2. Quartal

- Ausblick 2017 bestätigt

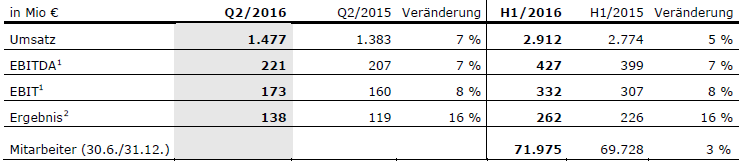

Fresenius Helios steigerte den Umsatz um 46 % (organisch: 4 %) auf 4.256 Mio € (1. Halbjahr 2016: 2.912 Mio €). Akquisitionen, im Wesentlichen diejenige von Quirónsalud, steigerten den Umsatz um 42 %. Im 2. Quartal 2017 steigerte Fresenius Helios den Umsatz um 52 % (organisch: 2 %) auf 2.238 Mio € (2. Quartal 2016: 1.477 Mio €).

Der Umsatz der HELIOS Kliniken2 stieg um 4 % (organisch: 4 %) auf 3.038 Mio € (1. Halbjahr 2016: 2.912 Mio €). Im 2. Quartal 2017 steigerten die HELIOS Kliniken2 den Umsatz um 2 % (organisch: 2 %) auf 1.510 Mio € (2. Quartal 2016: 1.477 Mio €). Quirónsalud wird seit 1. Februar 2017 konsolidiert. Der Umsatz von Quirónsalud betrug 1.218 Mio € (davon 728 Mio € im 2. Quartal 2017).

Der EBIT stieg um 62 % auf 537 Mio € (1. Halbjahr 2016: 332 Mio €), die EBIT-Marge auf 12,6 % (1. Halbjahr 2016: 11,4 %). Im 2. Quartal 2017 stieg der EBIT um 63 % auf 282 Mio € (2. Quartal 2016: 173 Mio €). Die EBIT-Marge stieg auf 12,6 % (2. Quartal 2016: 11,7 %).

Der EBIT der HELIOS Kliniken2 stieg um 8 % auf 359 Mio €, die EBIT-Marge auf 11,8% (1. Halbjahr 2016: 11,4 %). Im 2. Quartal 2017 stieg der EBIT der HELIOS Kliniken2 um 3 % auf 178 Mio € (2. Quartal 2016: 173 Mio €). Der EBIT von Quirónsalud betrug 178 Mio € (davon 104 Mio € im 2. Quartal 2017) mit einer EBIT-Marge von 14,6 %.

Das Ergebnis1 erhöhte sich um 42 % auf 373 Mio € (1. Halbjahr 2016: 262 Mio €). Im 2. Quartal 2017 stieg das Ergebnis1 um 39 % auf 192 Mio € (2. Quartal 2016: 138 Mio €).

Getrieben durch die erstmalige Konsolidierung von Quirónsalud und ein gutes operatives Ergebnis stieg der operative Cashflow um 32 % auf 304 Mio € (1. Halbjahr 2016: 230 Mio €). Die Cashflow-Marge betrug 7,1 % (1. Halbjahr 2016: 7,9 %).

Der Ausblick für das Jahr 2017 wird bestätigt. Fresenius Helios erwartet für das Jahr 2017 ein organisches Umsatzwachstum von 3 bis 5 %2 und einen Umsatz von ~8,6 Mrd € (davon Quirónsalud ~2,5 Mrd €3). Der EBIT soll auf 1.020 bis 1.070 Mio € (davon Quirónsalud 300 bis 320 Mio €3) steigen.

1 Ergebnis, das auf die Anteilseigner Fresenius SE & Co. KGaA entfällt2 HELIOS Kliniken Deutschland, exklusive Quirónsalud3 Beitrag von Quirónsalud für 11 Monate

Fresenius Vamed

Fresenius Vamed realisiert weltweit Projekte und erbringt Dienstleistungen für Krankenhäuser und andere Gesundheitseinrichtungen. Das Leistungsspektrum umfasst die gesamte Wertschöpfungskette: von der Entwicklung, Planung und schlüsselfertigen Errichtung über die Instandhaltung bis zum technischen Management und zur Gesamtbetriebsführung

- 2 % Umsatzwachstum im 2. Quartal getrieben durch Dienstleistungsgeschäft

- Projektgeschäft mit starkem Auftragseingang von 412 Mio € im 1. Halbjahr

- Ausblick 2017 bestätigt

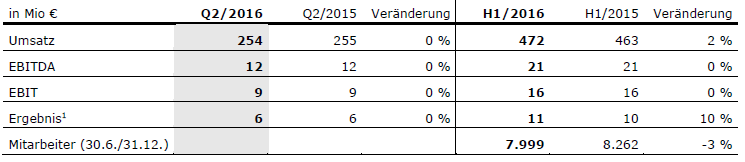

Der Umsatz von Fresenius Vamed stieg um 2 % (organisch: 2 %) auf 481 Mio € (1. Halbjahr 2016: 472 Mio €). Im Projektgeschäft fiel der Umsatz um 6 % auf 184 Mio € (1. Halbjahr 2016: 195 Mio €). Im Dienstleistungsgeschäft erhöhte sich der Umsatz um 7 % auf 297 Mio € (1. Halbjahr 2016: 277 Mio €). Im 2. Quartal 2017 stieg der Umsatz um 2 % (organisch: 1 %) auf 258 Mio € (2. Quartal 2016: 254 Mio €).

Der EBIT stieg um 6 % auf 17 Mio € (1. Halbjahr 2016: 16 Mio €). Die EBIT-Marge stieg auf 3,5 % (1. Halbjahr 2016: 3,4 %). Im 2. Quartal 2017 stieg der EBIT um 22 % auf 11 Mio € (2. Quartal 2016: 9 Mio €). Die EBIT-Marge betrug 4,3 %.

Das Ergebnis1 blieb mit 11 Mio € auf Vorjahresniveau. Im 2. Quartal 2017 stieg das Ergebnis1 um 17 % auf 7 Mio € (2. Quartal 2016: 6 Mio €).

Der Auftragseingang war mit 412 Mio € auf einem sehr guten Niveau, konnte jedoch nicht ganz den außergewöhnlich starken Vorjahreswert erreichen (1. Halbjahr 2016: 465 Mio €). Der Auftragsbestand zum 30. Juni 2017 erhöhte sich auf ein neues Allzeithoch von 2.188 Mio € (31. Dezember 2016: 1.961 Mio €).

Der Ausblick für das Jahr 2017 wird bestätigt. Fresenius Vamed erwartet ein organisches Umsatzwachstum von 5 bis 10 % und einen EBIT-Anstieg von 5 bis 10 %.

1 Ergebnis, das auf die Anteilseigner der VAMED AG entfällt

Telefonkonferenz

Anlässlich der Veröffentlichung der Ergebnisse für das 1. Halbjahr 2017 findet am 1. August 2017 um 14.00 Uhr MESZ (8.00 Uhr EDT) eine Telefonkonferenz statt. Die Übertragung können Sie live über das Internet verfolgen unter www.fresenius.de/investoren. Nach der Telefonkonferenz steht Ihnen die Aufzeichnung als Mitschnitt zur Verfügung.

Erläuterungen zu den verwendeten Kennzahlen können Sie unserer Website entnehmen: www.fresenius.de/alternative-leistungskennzahlen.

Diese Mitteilung enthält zukunftsbezogene Aussagen, die gewissen Risiken und Unsicherheiten unterliegen. Die zukünftigen Ergebnisse können erheblich von den zur Zeit erwarteten Ergebnissen abweichen, und zwar aufgrund verschiedener Risikofaktoren und Ungewissheiten wie zum Beispiel Veränderungen der Geschäfts-, Wirtschafts- und Wettbewerbssituation, Gesetzesänderungen, Ergebnisse klinischer Studien, Wechselkursschwankungen, Ungewissheiten bezüglich Rechtsstreitigkeiten oder Untersuchungsverfahren und die Verfügbarkeit finanzieller Mittel. Fresenius übernimmt keinerlei Verantwortung, die in dieser Mitteilung enthaltenen zukunftsbezogenen Aussagen zu aktualisieren.

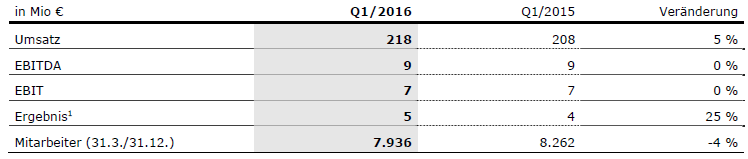

1. Quartal 2017:

• Umsatz: 8,4 Mrd € (+19 %, +17 % währungsbereinigt)

• EBIT: 1.216 Mio € (+27 %, +25 % währungsbereinigt)

• Konzernergebnis1: 457 Mio € (+28 %, +26 % währungsbereinigt)

1 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt

Stephan Sturm, Vorstandsvorsitzender von Fresenius, sagte: “Fresenius ist ausgezeichnet in das Geschäftsjahr gestartet. Alle Unternehmensbereiche haben sich im 1. Quartal erneut sehr gut entwickelt und die weiteren Wachstumsperspektiven bleiben hervorragend. Deswegen blicken wir mit noch größerem Optimismus nach vorne. Aus dieser Position der Stärke heraus schaffen wir mit strategisch wichtigen Zukäufen noch bessere Voraussetzungen für unseren langfristigen Erfolg.”

Konzernergebnisausblick1,2,3 für 2017 erhöht

Auf Basis der starken Geschäftsentwicklung im 1. Quartal 2017 und der weiterhin sehr guten Aussichten erhöht Fresenius den im Februar gegebenen Ergebnisausblick für das laufende Geschäftsjahr. Das Konzernergebnis3 soll auf vergleichbarer Basis, also ohne Berücksichtigung der gerade bekannt gegebenen Akquisitionen bei Fresenius Kabi, um währungsbereinigt 19 bis 21 % (bisher 17 bis 20 %) wachsen.

Inklusive der Aufwendungen für die Weiterentwicklung des Biosimilars-Geschäfts der Merck KGaA, das im 2. Halbjahr 2017 erworben werden soll, erwartet Fresenius einen währungsbereinigten Zuwachs beim Konzernergebnis3 innerhalb der ursprünglich genannten Bandbreite von 17 bis 20 %1.

Der Ausblick für den Konzernumsatz wird bestätigt: Dieser soll währungsbereinigt um 15 bis 17 % steigen.

Pro forma der Akquisitionen von Akorn und des Biosimilars-Geschäfts der Merck KGaA soll der Verschuldungsgrad (Netto-Finanzverbindlichkeiten/EBITDA4) am Jahresende 2017 rund 3,3 betragen.

17 % währungsbereinigter Umsatzanstieg

Der Konzernumsatz stieg um 19 % (währungsbereinigt: 17 %) auf 8.362 Mio € (1. Quartal 2016: 7.015 Mio €). Das organische Wachstum betrug 7 %5. Währungsumrechnungseffekte, insbesondere aus der Aufwertung des US-Dollars gegenüber dem Euro, hatten einen positiven Einfluss von 2 %. Desinvestitionen hatten keinen Einfluss auf den Umsatz. Akquisitionen sowie die Vergütungsnachzahlung für Behandlungen von US-Kriegsveteranen von 100 Mio € bei Fresenius Medical Care („VA-Nachzahlung“) trugen insgesamt 10 % zum Umsatzanstieg bei.

1 Vor Transaktionskosten von ~50 Mio € für die Akquisitionen der Akorn, Inc. und des Biosimilars-Geschäfts der Merck KGaA2 Ohne Berücksichtigung von ~50 Mio € erwarteter Aufwendungen für die Weiterentwicklung des Biosimilars-Geschäfts der Merck KGaA, das im 2. Halbjahr 2017 erworben werden soll3 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt4 Netto-Finanzverbindlichkeiten und EBITDA jeweils auf Basis erwarteter durchschnittlicher Jahreswechselkurse; vor Transaktionskosten von ~50 Mio €; ohne potenzielle weitere Akquisitionen5 Ohne Effekte aus der VA-Nachzahlung

Konzernumsatz nach Regionen:

26 % währungsbereinigter Konzernergebnisanstieg1

Der Konzern-EBITDA stieg um 26 % (währungsbereinigt: 23 %) auf 1.560 Mio € (1. Quartal 2016: 1.241 Mio €). Der Konzern-EBIT stieg um 27 % (währungsbereinigt: 25 %) auf 1.216 Mio € (1. Quartal 2016: 959 Mio €). Die EBIT-Marge stieg auf 14,5 % (1. Quartal 2016: 13,7 %).

Das Zinsergebnis stieg auf -157 Mio € (1. Quartal 2016: -152 Mio €), im Wesentlichen aufgrund der Akquisitionsfinanzierung von Quirónsalud.

Die Konzern-Steuerquote lag mit 29,1 % über dem Vorjahresniveau (1. Quartal 2016: 28,4 %). Der Anstieg ist im Wesentlichen auf den höheren Anteil des in den USA zu versteuernden Ergebnisses, insbesondere aufgrund der VA-Nachzahlung, zurückzuführen.

Der auf andere Gesellschafter entfallende Gewinn stieg auf 294 Mio € (1. Quartal 2016: 220 Mio €). Davon entfielen 96 % auf Anteile anderer Gesellschafter an Fresenius Medical Care.

Das Konzernergebnis1 stieg um 28 % (währungsbereinigt: 26 %) auf 457 Mio € (1. Quartal 2016: 358 Mio €). Die VA-Nachzahlung erhöhte den Ergebnisanstieg1 um 18 Mio € bzw. 5 %-Punkte. Das Ergebnis je Aktie1 erhöhte sich um 28 % (währungsbereinigt: 25 %) auf 0,83 € (1. Quartal 2016: 0,65 €).

1 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt

Investitionen in Wachstum fortgesetzt

Fresenius investierte 328 Mio € in Sachanlagen (1. Quartal 2016: 315 Mio €). Schwerpunkte bildeten Instandhaltungs- und Erweiterungsinvestitionen in Dialysezentren, Produktionsstätten und Krankenhäusern. Das Akquisitionsvolumen betrug 6.083 Mio € (1. Quartal 2016: 204 Mio €) und betraf im Wesentlichen die Akquisition von Quirónsalud.

Starke Cashflow Entwicklung

Der operative Cashflow stieg insbesondere aufgrund der starken Entwicklung bei Fresenius Kabi und Fresenius Helios um 42 % auf 476 Mio € (1. Quartal 2016: 336 Mio €). Die Cashflow-Marge betrug 5,7 % (1. Quartal 2016: 4,8 %).

Der Free Cashflow vor Akquisitionen und Dividenden lag mit 148 Mio € über dem Vorjahresniveau (1. Quartal 2016: 2 Mio €). Der Free Cashflow nach Akquisitionen und Dividenden betrug -5.393 Mio € (1. Quartal 2016: -241 Mio €).

Solide Vermögens- und Kapitalstruktur

Die Bilanzsumme des Konzerns erhöhte sich um 17 % (währungsbereinigt: 17 %) auf 54.418 Mio € (31. Dezember 2016: 46.697 Mio €). Der Anstieg ist im Wesentlichen auf die Akquisition von Quirónsalud zurückzuführen. Die kurzfristigen Vermögenswerte stiegen um 11 % (währungsbereinigt: 12 %) auf 13.077 Mio € (31. Dezember 2016: 11.744 Mio €). Die langfristigen Vermögenswerte stiegen um 18 % (währungsbereinigt: 19 %) auf 41.341 Mio € (31. Dezember 2016: 34.953 Mio €).

Das Eigenkapital stieg um 5 % (währungsbereinigt: 6 %) auf 21.921 Mio € (31. Dezember 2016: 20.849 Mio €). Die Eigenkapitalquote lag bei 40,3 % (31. Dezember 2016: 44,6 %).

Die Finanzverbindlichkeiten des Konzerns stiegen um 37 % (währungsbereinigt: 37 %) auf 20.210 Mio € (31. Dezember 2016: 14.780 Mio €). Der Anstieg ist im Wesentlichen auf die Akquisitionsfinanzierung von Quirónsalud zurückzuführen. Der Netto-Verschuldungsgrad lag zum 31. März 2017 bei 2,981,3 (31. Dezember 2016: 2,331,3/3,091,2,3).

1 Netto-Finanzverbindlichkeiten und EBITDA jeweils zu durchschnittlichen Wechselkursen der vorhergehenden zwölf Monate gerechnet2 Pro forma Quirónsalud3 Pro forma Akquisitionen

Zahl der Mitarbeiterinnen und Mitarbeiter gestiegen

Zum 31. März 2017 stieg die Anzahl der Mitarbeiter im Konzern um 13 % auf 263.957 Mitarbeiterinnen und Mitarbeitern (31. Dezember 2016: 232.873).

Die Unternehmensbereiche

Fresenius Medical Care

Fresenius Medical Care ist der weltweit führende Anbieter von Produkten und Dienstleistungen für Menschen mit chronischem Nierenversagen. Zum 31. März 2017 behandelte Fresenius Medical Care 310.473 Patienten in 3.654 Dialysekliniken. Im Bereich Versorgungsmanagement baut das Unternehmen sein Angebot zusätzlicher medizinischer Dienstleistungen rund um die Dialyse aus.

• 12 % währungsbereinigtes Umsatzwachstum (10% ohne die VA-Nachzahlung)

• 41 % währungsbereinigtes Ergebniswachstum1 (14% ohne die VA-Nachzahlung)

• Ausblick 2017 bestätigt

1 Ergebnis, das auf die Anteilseigner der Fresenius Medical Care AG & Co. KGaA entfällt

Fresenius Medical Care steigerte den Umsatz um 16 % (währungsbereinigt: 12 %) auf 4.548 Mio € (1. Quartal 2016: 3.916 Mio €). Das organische Umsatzwachstum betrug 8 %. Akquisitionen/Desinvestitionen sowie die VA-Nachzahlung trugen insgesamt 4 % zum Umsatzanstieg bei.

Der Umsatz mit Gesundheitsdienstleistungen (Dialysedienstleistungen und Versorgungsmanagement) stieg um 18 % (währungsbereinigt: 14 %) auf 3.769 Mio €

(1. Quartal 2016: 3.199 Mio €). Der Produktumsatz stieg um 8 % (währungsbereinigt: 6 %) auf 779 Mio € (1. Quartal 2016: 718 Mio €).

In Nordamerika erhöhte sich der Umsatz um 18 % auf 3.375 Mio € (1. Quartal 2016: 2.862 Mio €). Ohne die VA-Nachzahlung betrug der Anstieg 14 %. Der Umsatz mit Gesundheitsdienstleistungen stieg um 19 % auf 3.165 Mio € (1. Quartal 2016: 2.670 Mio €). Der Produktumsatz erhöhte sich um 9 % auf 210 Mio € (1. Quartal 2016: 192 Mio €).

Der Umsatz außerhalb Nordamerikas stieg um 11 % (währungsbereinigt: 8 %) auf 1.169 Mio € (1. Quartal 2016: 1.051 Mio €). Der Umsatz mit Gesundheitsdienstleistungen stieg um 14 % (währungsbereinigt: 10 %) auf 604 Mio € (1. Quartal 2016: 528 Mio €). Der Produktumsatz stieg um 8 % (währungsbereinigt: 6 %) auf 564 Mio € (1. Quartal 2016: 523 Mio €).

Der EBIT stieg um 31 % (währungsbereinigt: 28 %) auf 651 Mio € (1. Quartal 2016: 497 Mio €). Die EBIT-Marge betrug 14,3 % (1. Quartal 2016: 12,7 %). Ohne den Effekt aus der VA-Nachzahlung (99 Mio €) betrug der Anstieg 11 % (währungsbereinigt: 8 %).

Das Ergebnis1 stieg um 45 % (währungsbereinigt: 41 %) auf 308 Mio € (1. Quartal 2016: 213 Mio €). Ohne den Effekt aus der VA-Nachzahlung (59 Mio €) betrug der Anstieg 17 % (währungsbereinigt: 14 %).

Der operative Cashflow stieg um 4 % auf 170 Mio € (1. Quartal 2016: 163 Mio €) mit einer Cashflow-Marge von 3,7 % (1. Quartal 2016: 4,2 %). Die erhaltene VA-Nachzahlung konnte den Effekt aus der Saisonalität in der Rechnungsstellung in Nordamerika nur teilweise ausgleichen. Fresenius Medical Care erwartet, dass dieser Effekt keinen wesentlichen Einfluss auf den Cashflow des Jahres 2017 haben wird.

Fresenius Medical Care bestätigt den Ausblick für das Jahr 2017. Die Gesellschaft erwartet weiterhin ein währungsbereinigtes Umsatzwachstum von 8 bis 10 %2. Das Konzernergebnis1,2 soll währungsbereinigt um 7 bis 9 % im Jahr 2017 steigen.

1 Ergebnis, das auf die Anteilseigner der Fresenius Medical Care AG & Co. KGaA entfällt2 Ohne Effekte aus der VA-Nachzahlung

Weitere Informationen: Siehe Presseinformation Fresenius Medical Care unter www.freseniusmedicalcare.com/de

Fresenius Kabi

Fresenius Kabi ist spezialisiert auf intravenös zu verabreichende generische Arzneimittel, klinische Ernährung und Infusionstherapien für schwer und chronisch kranke Menschen im Krankenhaus und im ambulanten Bereich. Das Unternehmen ist ferner ein führender Anbieter von medizintechnischen Geräten und Produkten der Transfusionstechnologie.

• 7 % organisches Umsatzwachstum mit positiven Beiträgen aus allen Regionen

• 2 % währungsbereinigtes EBIT-Wachstum trotz enorm starkem Vorjahresquartal

• Ausblick 2017 erhöht: Währungsbereinigtes EBIT-Wachstum von 6 bis 8 %2,3 erwartet

Fresenius Kabi steigerte den Umsatz um 9 % (organisch: 7 %) auf 1.604 Mio € (1. Quartal 2016: 1.470 Mio €). Währungsumrechnungseffekte, im Wesentlichen aus der Aufwertung des US-Dollar gegenüber dem Euro, steigerten den Umsatz um 2 %. Akquisitionen/ Desinvestitionen hatten keinen Einfluss auf den Umsatz.

Der Umsatz in Europa stieg um 6 % (organisch: 7 %) auf 544 Mio € (1. Quartal 2016: 512 Mio €). Währungsumrechnungseffekte hatten einen negativen Einfluss von 1 %.

In Nordamerika erhöhte sich der Umsatz um 7 % (organisch: 4 %) auf 619 Mio € (1. Quartal 2016: 576 Mio €).

Der Umsatz in der Region Asien-Pazifik stieg um 10 % (organisch: 10 %) auf 280 Mio € (1. Quartal 2016: 254 Mio €).

In Lateinamerika/Afrika stieg der Umsatz um 26 % auf 161 Mio € (1. Quartal 2016: 128 Mio €). Das organische Wachstum betrug 14 %, insbesondere aufgrund inflationsbedingter Preiserhöhungen.

Der EBIT stieg um 3 % (währungsbereinigt: 2 %) auf 313 Mio € (1. Quartal 2016: 303 Mio €). Die EBIT-Marge betrug 19,5 % (1. Quartal 2016: 20,6 %).

Das Ergebnis1 stieg um 10 % (währungsbereinigt: 9 %) auf 191 Mio € (1. Quartal 2016: 173 Mio €).

Getrieben durch ein gutes operatives Ergebnis und ein verbessertes Netto-Umlaufvermögen stieg der operative Cashflow um 51 % auf 192 Mio € (1. Quartal 2016: 127 Mio €). Die Cashflow-Marge stieg auf 12,0 % (1. Quartal 2016: 8,6 %).

Fresenius Kabi erhöht den Ausblick für das Jahr 2017 und erwartet nun ein währungsbereinigtes EBIT-Wachstum von 6 bis 8 %2,3. Die bisherige Prognose sah ein währungsbereinigtes EBIT-Wachstum von 5 bis 7 % vor. Fresenius Kabi erwartet weiterhin ein organisches Umsatzwachstum zwischen 5 und 7 %.

1 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt2 Vor Transaktionskosten von ~50 Mio € für die Akquisitionen der Akorn, Inc. und des Biosimilars-Geschäfts der Merck KGaA3 Ohne Berücksichtigung von ~50 Mio € erwarteter Aufwendungen für die Weiterentwicklung des Biosimilars-Geschäfts der Merck KGaA, das im 2. Halbjahr 2017 erworben werden soll

Fresenius Helios

Fresenius Helios ist Europas führender privater Krankenhausbetreiber. Zum Unternehmen gehören die HELIOS Kliniken in Deutschland und Quirónsalud in Spanien. HELIOS Kliniken betreibt 112 Kliniken, darunter 88 Akutkrankenhäuser sowie 24 Rehabilitationskliniken und versorgt jährlich mehr als 5,2 Millionen Patienten. Quirónsalud betreibt 44 Kliniken, 43 ambulante Gesundheitszentren sowie rund 300 Einrichtungen für betriebliches Gesundheitsmanagement und versorgt jährlich rund 9,7 Millionen Patienten.

• 5 % organisches Umsatzwachstum

• 60 % EBIT-Wachstum (14 % vor Quirónsalud)

• Ausblick 2017 bestätigt

Fresenius Helios steigerte den Umsatz um 41 % (organisch: 5 %) auf 2.018 Mio € (1. Quartal 2016: 1.435 Mio €). Akquisitionen, im Wesentlichen diejenige von Quirónsalud, steigerten den Umsatz um 36 %. Quirónsalud wird seit 1. Februar 2017 konsolidiert. In den Monaten Februar und März 2017 betrug der Umsatz von Quirónsalud 490 Mio €.

Der Umsatz der HELIOS Kliniken2 stieg um 6 % (organisch: 5 %) auf 1.528 Mio €.

Der EBIT stieg um 60 % auf 255 Mio € (1. Quartal 2016: 159 Mio €), die EBIT-Marge auf 12,6 % (1. Quartal 2016: 11,1 %).

Der EBIT der HELIOS Kliniken2 stieg um 14 % auf 181 Mio €, die EBIT-Marge auf 11,8% (1. Quartal 2016: 11,1%). Der EBIT von Quirónsalud betrug 74 Mio € mit einer EBIT-Marge von 15,1 %.

Das Ergebnis1 erhöhte sich um 46 % auf 181 Mio € (1. Quartal 2016: 124 Mio €).

1 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt2 HELIOS Kliniken Deutschland, exklusive Quirónsalud

Getrieben durch die erstmalige Konsolidierung von Quirónsalud und ein gutes operatives Ergebnis stieg der operative Cashflow um 179 % auf 184 Mio € (1. Quartal 2016: 66 Mio €). Die Cashflow-Marge stieg auf 9,1 % (1. Quartal 2016: 4,6 %).

Der Ausblick für das Jahr 2017 wird bestätigt. Fresenius Helios erwartet für das Jahr 2017 ein organisches Umsatzwachstum von 3 bis 5 %1 und einen Umsatz von ~8,6 Mrd € (davon Quirónsalud ~2,5 Mrd €2). Der EBIT soll auf 1.020 bis 1.070 Mio € (davon Quirónsalud 300 bis 320 Mio €2) steigen.

1 HELIOS Kliniken Deutschland, exklusive Quirónsalud2 Beitrag von Quirónsalud für 11 Monate

Fresenius Vamed

Fresenius Vamed realisiert weltweit Projekte und erbringt Dienstleistungen für Krankenhäuser und andere Gesundheitseinrichtungen. Das Leistungsspektrum umfasst die gesamte Wertschöpfungskette: von der Entwicklung, Planung und schlüsselfertigen Errichtung über die Instandhaltung bis zum technischen Management und zur Gesamtbetriebsführung.

• 2 % organisches Umsatzwachstum getrieben durch Dienstleistungsgeschäft

• Projektgeschäft mit starkem Auftragseingang von 220 Mio €

• Ausblick 2017 bestätigt

Der Umsatz von Fresenius Vamed stieg um 2 % (organisch: 2 %) auf 223 Mio € (1. Quartal 2016: 218 Mio €). Im Projektgeschäft fiel der Umsatz um 9 % auf 77 Mio € (1. Quartal 2016: 85 Mio €). Im Dienstleistungsgeschäft erhöhte sich der Umsatz um 10 % auf 146 Mio € (1. Quartal 2016: 133 Mio €).

Der EBIT fiel um 14 % auf 6 Mio € (1. Quartal 2016: 7 Mio €). Die EBIT-Marge fiel auf 2,7 % (1. Quartal 2016: 3,2 %).

Das Ergebnis1 fiel um 20 % auf 4 Mio € (1. Quartal 2016: 5 Mio €).

Der Auftragseingang war mit 220 Mio € auf einem sehr guten Niveau, konnte jedoch nicht ganz den außergewöhnlich starken Vorjahreswert erreichen (1. Quartal 2016: 237 Mio €). Der Auftragsbestand zum 31. März 2017 erhöhte sich auf ein neues Allzeithoch von 2.104 Mio € (31. Dezember 2016: 1.961 Mio €).

Der Ausblick für das Jahr 2017 wird bestätigt. Fresenius Vamed erwartet ein organisches Umsatzwachstum von 5 bis 10 % und einen EBIT-Anstieg von 5 bis 10 %.

1 Ergebnis, das auf die Anteilseigner der VAMED AG entfällt

Telefonkonferenz

Anlässlich der Veröffentlichung der Ergebnisse für das 1. Quartal 2017 findet am 3. Mai 2017 um 14.00 Uhr MESZ (8.00 Uhr EDT) eine Telefonkonferenz statt. Die Übertragung können Sie live über das Internet verfolgen unter www.fresenius.de/investoren. Nach der Telefonkonferenz steht Ihnen die Aufzeichnung als Mitschnitt zur Verfügung.

# # #

Erläuterungen zu den verwendeten Kennzahlen können Sie unserer Website entnehmen https://www.fresenius.de/alternative-leistungskennzahlen.

This release contains forward-looking statements that are subject to various risks and uncertainties. Future results could differ materially from those described in these forward-looking statements due to certain factors, e.g. changes in business, economic and competitive conditions, regulatory reforms, results of clinical trials, foreign exchange rate fluctuations, uncertainties in litigation or investigative proceedings, and the availability of financing. Fresenius does not undertake any responsibility to update the forward-looking statements in this release.

Angaben ohne explizite Zeitangabe beziehen sich auf das Geschäftsjahr 2016.

Geschäftsjahr 2016:

- Umsatz: 29,1 Mrd €

(+5 %, +6 % währungsbereinigt) - EBIT1: 4.327 Mio €

(+9 %, +10 % währungsbereinigt) - Konzernergebnis1,2: 1.593 Mio €

(+12 %, +13 % währungsbereinigt) - Dividendenvorschlag +13 % auf 0,62 € je Aktie

4. Quartal 2016:

- Umsatz: 7,7 Mrd €

(+7 %, +6 % währungsbereinigt) - EBIT1: 1.235 Mio €

(+11 %, +11 % währungsbereinigt) - Konzernergebnis1,2: 1, 439 Mio €

(+6 %, +7 % währungsbereinigt)

Positiver Ausblick 20173:

- Konzern-Umsatzwachstum: 15 bis 17 % währungsbereinigt

- Anstieg Konzernergebnis2: 17 bis 20 % währungsbereinigt

Ziele 20203:

- Konzern-Umsatz4: zwischen 43 und 47 Mrd €

- Konzernergebnis2,4: zwischen 2,4 und 2,7 Mrd €

1 2015 vor Sondereinflüssen2 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt3 Ausblick gemäß IFRS; Details zu den IFRS-Zahlen 2016 finden Sie auf S. 14 der pdf-Datei4 Zu vergleichbaren Wechselkursrelationen; inklusive kleiner und mittlerer Akquisitionen; zu aktuell geltenden IFRS-Regeln

Stephan Sturm, Vorstandsvorsitzender von Fresenius, sagte: „2016 war wieder ein ganz hervorragendes Jahr für Fresenius mit neuen Bestwerten beim Umsatz und Gewinn. Es ist uns gelungen, alle vier Unternehmensbereiche erfolgreich weiterzuentwickeln. Auch unsere Aussichten sind glänzend und so wollen wir in den nächsten Jahren mit hohem Tempo weiter wachsen. Im Mittelpunkt unseres Handelns stehen dabei die Menschen, denen wir rund um die Welt eine hochwertige und finanzierbare Gesundheitsversorgung ermöglichen. Das ist die Basis unseres wirtschaftlichen Erfolgs.“

Positiver Konzernausblick für 20171

Für das Geschäftsjahr 2017 erwartet Fresenius einen währungsbereinigten Anstieg des Konzernumsatzes zwischen 15 und 17 %. Das Konzernergebnis2 soll währungsbereinigt um

17 bis 20 % steigen.

Die Kennziffer Netto-Finanzverbindlichkeiten/EBITDA3 soll am Jahresende 2017 in der unteren Hälfte der selbst gesetzten Bandbreite von 2,5 bis 3,0 liegen.

Neue anspruchsvolle Ziele für 20201,4

Für das Geschäftsjahr 2020 strebt Fresenius einen Konzernumsatz zwischen 43 und 47 Mrd € an. Auf Basis des berichteten IFRS-Umsatzes des Jahres 2016 (29.471 Mio €) und auf den Mittelpunkt der prognostizierten Bandbreite (45 Mrd €) bezogen, entspricht dies einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,2 %. Basierend auf dem außerordentlich stark prognostizierten Jahr 2017 ergibt sich für die Jahre 2018 bis 2020 ein CAGR von 8,7%.5

Das Konzernergebnis2 soll auf 2,4 bis 2,7 Mrd € steigen. Auf Basis des berichteten IFRS-Ergebnisses des Jahres 2016 (1.560 Mio €) und auf den Mittelpunkt der prognostizierten Bandbreite (2.550 Mio €) bezogen entspricht dies einem CAGR von 13,1 %. Basierend auf dem außerordentlich stark prognostizierten Jahr 2017 ergibt sich für die Jahre 2018 bis 2020 ein CAGR von 10,5%6.

24. Dividendenerhöhung in Folge vorgeschlagen

Aufgrund der erfolgreichen Geschäftsentwicklung wird der Vorstand dem Aufsichtsrat vorschlagen, die Dividende für das Geschäftsjahr 2016 um 13 % auf 0,62 € je Aktie zu erhöhen (2015: 0,55 €). Die vorgeschlagene Ausschüttungssumme beträgt 343 Mio €.

1 Ausblick gemäß IFRS; Details zu den IFRS-Zahlen 2016 finden Sie auf S. 14 der pdf-Datei2 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt3 Netto-Finanzverbindlichkeiten und EBITDA jeweils auf Basis der zu aktuellen Währungsrelationen erwarteten durchschnittlichen Jahreswechselkurse gerechnet; ohne große nicht bekannt gegebene Akquisitionen4 Zu vergleichbaren Wechselkursrelationen; inklusive kleiner und mittlerer Akquisitionen; zu aktuell geltenden IFRS-Regeln5 Basis ist der Mittelpunkt des Umsatz-Ausblicks 2017 adjustiert um aktuelle Währungskurse (~35 Mrd €); für das Jahr 2020 wird der Mittelpunkt der prognostizierten Umsatz-Bandbreite unterstellt (45 Mrd €)6 Basis ist der Mittelpunkt des Ergebnis-Ausblicks 2017 adjustiert um aktuelle Währungskurse (~1.890 Mio €); für das Jahr 2020 wird der Mittelpunkt der prognostizierten Ergebnis-Bandbreite unterstellt (2.550 Mio €)

6 % währungsbereinigter Umsatzanstieg

Der Konzernumsatz stieg um 5 % (währungsbereinigt: 6 %) auf 29.083 Mio € (2015: 27.626 Mio €). Das organische Wachstum betrug 6 %. Akquisitionen trugen 1 % zum Umsatzanstieg bei. Desinvestitionen minderten den Umsatz um 1 %. Währungs-umrechnungseffekte hatten einen leicht negativen Einfluss von 1 %. Sie ergaben sich insbesondere aus der Abwertung lateinamerikanischer Währungen und des chinesischen Yuan gegenüber dem Euro. Im 4. Quartal 2016 stieg der Konzernumsatz um 7 % (währungsbereinigt: 6 %) auf 7.738 Mio € (4. Quartal 2015: 7.257 Mio €). Das organische Wachstum lag bei 5 %. Akquisitionen trugen mit 1 % zum Umsatzanstieg bei. Desinvestitionen hatten keinen wesentlichen Einfluss.

Konzernumsatz nach Regionen:

13 % währungsbereinigter Konzernergebnisanstieg1,2

Der Konzern-EBITDA2 stieg um 8 % (währungsbereinigt: 9 %) auf 5.500 Mio € (2015: 5.073 Mio €). Der Konzern-EBIT2 stieg um 9 % (währungsbereinigt: 10 %) auf 4.327 Mio € (2015: 3.958 Mio €). Die EBIT-Marge2 stieg auf 14,9 % (2015: 14,3 %).

Im 4. Quartal 2016 stieg der Konzern-EBIT2 um 11 % (währungsbereinigt: 11 %) auf 1.235 Mio € (4. Quartal 2015: 1.109 Mio €), die EBIT-Marge2 verbesserte sich auf 16,0 % (4. Quartal 2015: 15,3 %).

Das Zinsergebnis lag unter dem Vorjahreswert bei -582 Mio € (2015: -613 Mio €). Dies ist insbesondere auf Zinseinsparungen aufgrund günstiger Finanzierungskonditionen und auf niedrigere durchschnittliche Finanzverbindlichkeiten zurückzuführen. Im 4. Quartal 2016 lag das Zinsergebnis mit -149 Mio €, im Wesentlichen aufgrund der Brückenfinanzierung der Akquisition von Quirónsalud, über dem Vorjahresniveau (4. Quartal 2015: -137 Mio €).

Die Konzern-Steuerquote2 fiel auf 28,1 % (2015: 29,4 %). Dies ist im Wesentlichen auf die Auflösung von Steuerrückstellungen bei Fresenius Medical Care im 3. Quartal 2016 zurückzuführen. Im 4. Quartal 2016 ging die Steuerquote ebenfalls auf 28,1 % zurück (4. Quartal 2015: 28,8 %).

Der auf andere Gesellschafter entfallende Gewinn belief sich auf 1.101 Mio € (2015: 939 Mio €). Davon entfielen 96 % auf Anteile anderer Gesellschafter an Fresenius Medical Care.

Das Konzernergebnis1,2 stieg um 12 % (währungsbereinigt: 13 %) auf 1.593 Mio € (2015: 1.423 Mio €). Das Ergebnis je Aktie1,2 erhöhte sich um 12 % (währungsbereinigt: 13 %) auf 2,92 € (2015: 2,61 €). Im 4. Quartal 2016 stieg das Konzernergebnis1,2 um 6 % (währungsbereinigt: 7 %) auf 439 Mio € (4. Quartal 2015: 414 Mio €). Das Ergebnis je Aktie1,2 stieg um 7 % (währungsbereinigt: 8 %) auf 0,81 € (4. Quartal 2015: 0,75 €).

Investitionen in Wachstum fortgesetzt

Fresenius investierte 1.621 Mio € in Sachanlagen (2015: 1.512 Mio €). Dies entspricht 5,6 % vom Umsatz. Schwerpunkte bildeten Instandhaltungs- und Erweiterungsinvestitionen in Dialysezentren, Produktionsstätten und Krankenhäusern.

Das Akquisitionsvolumen stieg auf 926 Mio € (2015: 517 Mio €). Der Anstieg ist im Wesentlichen auf Akquisitionen bei Fresenius Medical Care zurückzuführen.

1 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt2 2015 vor Sondereinflüssen Details zu den Sondereinflüssen finden Sie in den Überleitungsrechnungen auf den Seiten 17-18 der pdf-Datei.

Hervorragende Cashflow-Entwicklung

Der operative Cashflow stieg um 7 % auf 3.574 Mio € (2015: 3.327 Mio €) mit einer Cashflow-Marge von 12,3 % (2015: 12,0 %). Die starke Cashflow-Entwicklung bei Fresenius Medical Care und insbesondere der Rekord-Cashflow bei Fresenius Kabi haben zu dem exzellenten Cashflow geführt. Im 4. Quartal 2016 stieg der operative Cashflow um 12 % auf 1.315 Mio € (4. Quartal 2015: 1.176 Mio €). Die Cashflow-Marge stieg auf 17,0 % (4. Quartal 2015: 16,2 %).

Der Free Cashflow vor Akquisitionen und Dividenden stieg um 6 % auf 1.971 Mio € (2015: 1.865 Mio €) mit einer Marge von 6,8 % (2015: 6,8 %). Der Free Cashflow nach Akquisitionen und Dividenden betrug 748 Mio € (2015: 1.194 Mio €).

Solide Vermögens- und Kapitalstruktur

Die Bilanzsumme des Konzerns stieg um 8 % (währungsbereinigt: 6 %) auf 46.447 Mio € (31. Dezember 2015: 42.959 Mio €). Der Anstieg ist auf die Ausweitung der Geschäftsaktivitäten zurückzuführen. Die kurzfristigen Vermögenswerte stiegen um 13 % (währungsbereinigt: 11 %) auf 11.799 Mio € (31. Dezember 2015: 10.479 Mio €). Die langfristigen Vermögenswerte stiegen um 7 % (währungsbereinigt: 5 %) auf 34.648 Mio € (31. Dezember 2015: 32.480 Mio €).

Das Eigenkapital stieg um 13 % (währungsbereinigt: 11 %) auf 20.420 Mio € (31. Dezember 2015: 18.003 Mio €). Die Eigenkapitalquote stieg auf 44,0 % (31. Dezember 2015: 41,9 %).

Die Finanzverbindlichkeiten des Konzerns blieben mit 14.780 Mio € (31. Dezember 2015: 14.769 Mio €) nahezu unverändert (währungsbereinigt: -2 %) zum Vorjahr. Die Netto-Finanzverbindlichkeiten des Konzerns reduzierten sich um 4 % (währungsbereinigt: -5 %) auf 13.201 Mio € (31. Dezember 2015: 13.725 Mio €). Der Verschuldungsgrad lag zum 31. Dezember 2016 bei 2,341 (31. Dezember 2015:2,682 ). Das EBITDA-Wachstum und die Reduzierung der Netto-Finanzverbindlichkeiten haben in etwa zu gleichen Teilen zu der deutlichen Verbesserung der Kennzahl beigetragen.

1 Netto-Finanzverbindlichkeiten und EBITDA jeweils zu durchschnittlichen Wechselkursen der vorhergehenden zwölf Monate gerechnet; pro forma Akquisitionen2 Vor Sondereinflüssen; Netto-Finanzverbindlichkeiten und EBITDA jeweils zu durchschnittlichen Wechselkursen der vorhergehenden zwölf Monate gerechnet Details zu den Sondereinflüssen finden Sie in den Überleitungsrechnungen auf den Seiten 17-18.

Die Unternehmensbereiche

Fresenius Medical Care

Fresenius Medical Care ist der weltweit führende Anbieter von Produkten und Dienstleistungen für Menschen mit Nierenerkrankungen. Zum 31. Dezember 2016 behandelte Fresenius Medical Care 308.471 Patienten in 3.624 Dialysekliniken. Im Bereich Versorgungsmanagement baut das Unternehmen sein Angebot zusätzlicher medizinischer Dienstleistungen rund um die Dialyse aus.

- 7 % Umsatzwachstum, 16 % Ergebniswachstum1,2

- Gesundheitsdienstleistungen mit dynamischem Umsatzwachstum (+8 %)

- Ausblick 20173: 8 bis 10 % währungsbereinigtes Umsatzwachstum4 und 7 bis 9 % währungsbereinigtes Ergebniswachstum1,5 erwartet

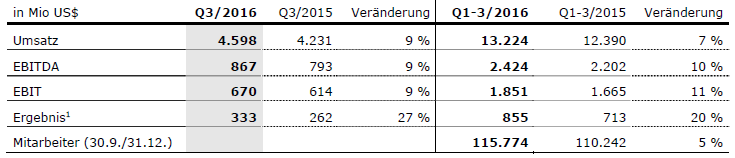

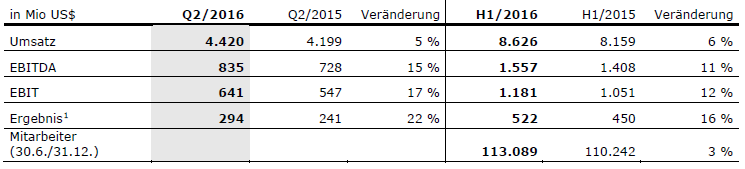

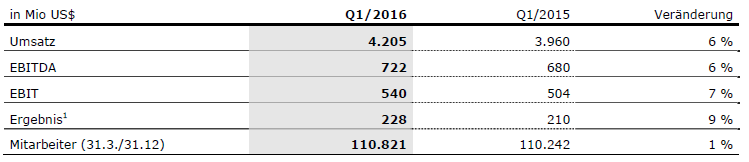

Fresenius Medical Care steigerte den Umsatz um 7 % (währungsbereinigt: 8 %) auf 17.911 Mio US$ (2015: 16.738 Mio US$). Das organische Umsatzwachstum betrug 7 %. Akquisitionen/Desinvestitionen trugen 1 % zum Umsatzanstieg bei. Währungsumrechnungseffekte wirkten sich mit -1 % aus. Im 4. Quartal 2016 stieg der Umsatz um 8 % (währungsbereinigt: 9 %) auf 4.687 Mio US$ (4. Quartal 2015: 4.348 Mio US$).

Der Umsatz mit Gesundheitsdienstleistungen (Dialysedienstleistungen und Versorgungsmanagement) stieg um 8 % (währungsbereinigt: 9 %) auf 14.519 Mio US$ (2015: 13.392 Mio US$). Der Umsatz mit Dialyseprodukten stieg um 1 % (währungsbereinigt: 4 %) auf 3.392 Mio US$ (2015: 3.346 Mio US$).

In Nordamerika erhöhte sich der Umsatz um 9 % auf 12.886 Mio US$ (2015: 11.813 Mio US$). Der Umsatz mit Gesundheitsdienstleistungen stieg um 10 % auf 11.982 Mio US$ (2015: 10.932 Mio US$). Der Umsatz mit Dialyseprodukten erhöhte sich um 3 % auf 904 Mio US$ (2015: 881 Mio US$).

1 Ergebnis, das auf die Anteilseigner der Fresenius Medical Care AG & Co. KGaA entfällt2 2016 vor Akquisitionen (15 Mio US$ nach Steuern), 2015 vor Kosten der grundsätzlichen Einigung im GranuFlo®/NaturaLyte®-Verfahren (-37 Mio US$ nach Steuern) und vor Akquisitionen (9 Mio US$ nach Steuern)3 Ausblick gemäß IFRS und in der Berichtswährung Euro; Details zu den IFRS-Zahlen 2016 finden Sie auf S. 15 der pdf-Datei4 Basierend auf Umsatz 2016 von 16.570 Mio €. Effekte aus der Vergütungsnachzahlung für die Behandlungen von US-Kriegsveteranen sind nicht inkludiert.5 Basierend auf Ergebnis 2016 von 1.144 Mio €. Effekte aus der Vergütungsnachzahlung für die Behandlungen von US-Kriegsveteranen sind nicht inkludiert.

Der Umsatz außerhalb Nordamerikas stieg um 2 % (währungsbereinigt: 7 %) auf 5.011 Mio US$ (2015: 4.897 Mio US$). Der Umsatz mit Gesundheitsdienstleistungen stieg um 3 % (währungsbereinigt: 9 %) auf 2.537 Mio US$ (2015: 2.459 Mio US$). Der Umsatz mit Dialyseprodukten stieg um 2 % (währungsbereinigt: 5 %) auf 2.474 Mio US$ (2015: 2.437 Mio US$).

Der EBIT stieg um 13 % (währungsbereinigt: 14 %) auf 2.638 Mio US$ (2015: 2.327 Mio US$). Die EBIT-Marge betrug 14,7 % (2015: 13,9 %). Vor Einmaleffekten1 stieg der EBIT um 10 %. Im 4. Quartal 2016 stieg der EBIT um 19 % (währungsbereinigt: 19 %) auf 786 Mio US$ (4. Quartal 2015: 662 Mio US$). Die EBIT-Marge betrug 16,8 % (4. Quartal 2015: 15,2 %).

Vor Einmaleffekten2 stieg das auf die Anteilseigner der Fresenius Medical Care AG & Co. KGaA entfallende Ergebnis um 16 % auf 1.228 Mio US$ (2015: 1.057 Mio US$). Das Ergebnis5 inklusive Einmaleffekten stieg um 21 % (währungsbereinigt: 21 %). Das auf andere Gesellschafter entfallende Ergebnis stieg um 8 % auf 306 Mio US$. Im 4. Quartal 2016 stieg das Ergebnis5 um 23 % (währungsbereinigt: 23 %) auf 388 Mio US$ (2015: 317 Mio US$).

Der operative Cashflow stieg um 9 % auf 2.140 Mio US$ (2015: 1.960 Mio US$), trotz einer freiwilligen Zuführung von 100 Mio US$ zum Pensionsplanvermögen bei Fresenius Medical Care Nordamerika im 3. Quartal 2016. Die Cashflow-Marge betrug 11,9 % (2015: 11,7 %). Im 4. Quartal 2016 war der operative Cashflow mit 844 Mio US$ auf einem exzellenten Niveau (4. Quartal 2015: 548 Mio US$). Dies trifft auch auf die Cashflow-Marge von 18,0 % zu (4. Quartal 2015: 12,6 %).

Fresenius Medical Care erwartet für das Geschäftsjahr 2017 ein währungsbereinigtes Umsatzwachstum von 8 bis 10 %3,4. Das Konzernergebnis, das auf die Anteilseigner der Fresenius Medical Care AG & Co. KGaA entfällt, soll im Jahr 2017 währungsbereinigt um 7 bis 9 %3,5,6, steigen. Effekte aus der Vergütungsnachzahlung für die Behandlungen von US-Kriegsveteranen sind nicht inkludiert.

Weitere Informationen: Siehe Investor News Fresenius Medical Care unter www.freseniusmedicalcare.com/de .

1 2016 vor Akquisitionen (39 Mio US$ vor Steuern), 2015 vor Kosten der grundsätzlichen Einigung im GranuFlo®/NaturaLyte®-Verfahren (-60 Mio US$ vor Steuern) und vor Akquisitionen (16 Mio US$ vor Steuern)2 2016 vor Akquisitionen (15 Mio US$ nach Steuern), 2015 vor Kosten der grundsätzlichen Einigung im GranuFlo®/NaturaLyte®-Verfahren (-37 Mio US$ nach Steuern) und vor Akquisitionen (9 Mio US$ nach Steuern)3 Ausblick gemäß IFRS und in der Berichtswährung Euro; Details zu den IFRS-Zahlen 2016 finden Sie auf S. 15 der pdf-Datei4 Basierend auf Umsatz 2016 von 16.570 Mio €.5 Ergebnis, das auf die Anteilseigner der Fresenius Medical Care AG & Co. KGaA entfällt6 Basierend auf Ergebnis 2016 von 1.144 Mio €.

Fresenius Kabi

Fresenius Kabi ist spezialisiert auf intravenös zu verabreichende generische Arzneimittel, klinische Ernährung und Infusionstherapien für schwer und chronisch kranke Menschen im Krankenhaus und im ambulanten Bereich. Das Unternehmen ist ferner ein führender Anbieter von medizintechnischen Geräten und Produkten der Transfusionstechnologie.

- 5 % organisches Umsatzwachstum, 5 % währungsbereinigtes EBIT1-Wachstum

- Operativer Cashflow und Cashflow-Marge auf Allzeithoch

- Ausblick 20173: 5 bis 7 % organisches Umsatzwachstum und währungsbereinigtes EBIT-Wachstum von 5 bis 7 % erwartet