- Fresenius Kabi mit fortgesetzt gutem Wachstum im 1. Quartal

- Helios Deutschland stabilisiert; Helios Spanien mit weiterhin dynamischem Wachstum

- Fresenius Medical Care mit starkem Jahresauftakt aufgrund positiver Ergebniseffekte aus Vereinbarungen, die sich früher als geplant ausgewirkt haben

- Planmäßiger Fortschritt der Investitionen für zukünftiges Wachstum

- Konzernausblick trotz erwarteter Ergebnisbelastung durch NxStage-Akquisition bestätigt

1 Adjustiert um IFRS 16-Effekt

2 Q1/18 adjustiert um Desinvestitionen im Versorgungsmanagement bei FMC

3 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt

Details zu den Sondereinflüssen und Bereinigungen finden Sie in den Überleitungsrechnungen auf den Seiten 19-22.

Konzernausblick für 2019 bestätigt

Nach Abschluss der NxStage-Akquisition am 21. Februar sind die diesbezüglichen Umsatz- und Ergebnisbeiträge nun im Ausblick berücksichtigt. Trotz der erwarteten Ergebnisbelastung durch NxStage bestätigt Fresenius den Ausblick für das laufende Geschäftsjahr. Der Konzernumsatz soll währungsbereinigt zwischen 3 und 6 %1 steigen. Das Konzernergebnis2,3 soll währungsbereinigt um ~0 % wachsen.

Einschließlich der Akquisition von NxStage, die im Jahr 2019 ~30 Basispunkte beiträgt, und exklusive IFRS 16 erwartet Fresenius, dass der Verschuldungsgrad4 zum Jahresende 2019 am oberen Ende des ursprünglichen Zielkorridors von 2.5x bis 3.0x liegen wird.

Der langjährige Zielkorridor der Kennziffer Netto-Finanzverbindlichkeiten/EBITDA von 2.5x bis 3.0x wird infolge der Anwendung von IFRS 16 („IFRS 16-Effekt“) auf 3.0x bis 3.5x angehoben.

1 Auf vergleichbarer Basis: Basis 2018: 33.009 Mio €; 2018 adjustiert um Desinvestitionen im Versorgungsmanagement bei FMC (H1/18); 2019 adjustiert um IFRS 16-Effekt

2 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt

3 Auf vergleichbarer Basis: Basis 2018: 1.872 Mio €; 2018 vor Sondereinflüssen und adjustiert um Desinvestitionen im Versorgungsmanagement bei FMC (H1/18); 2019: vor Sondereinflüssen (transaktionsbedingte Aufwendungen, Aufwendungen im Zusammenhang mit Kostenoptimierungsprogramm bei FMC, Veränderung bedingter Biosimilars-Verbindlichkeiten), adjustiert um IFRS 16-Effekt

4 Netto-Finanzverbindlichkeiten und EBITDA jeweils auf Basis der zu aktuellen Währungsrelationen erwarteten durchschnittlichen Jahreswechselkurse gerechnet; ohne potenzielle weitere Akquisitionen

Details zu den Sondereinflüssen und Bereinigungen finden Sie in den Überleitungsrechnungen auf den Seiten 19-22.

5 % währungsbereinigter Umsatzanstieg1

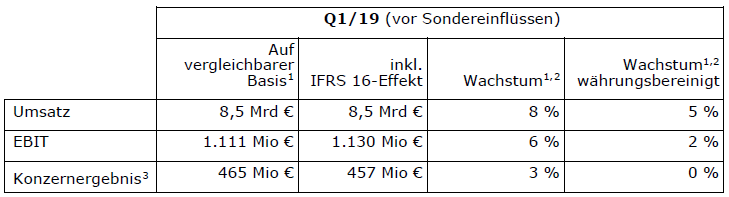

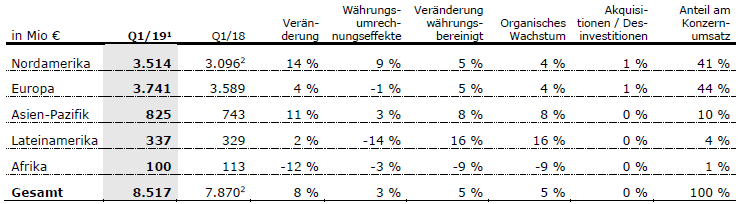

Der Konzernumsatz lag bei 8.495 Mio € inklusive eines IFRS 16-Effekts von -22 Mio €. Der Konzernumsatz1 auf vergleichbarer Basis stieg um 8 % (währungsbereinigt: 5 %) auf 8.517 Mio € (1. Quartal 2018: 7.870 Mio €). Das organische Wachstum betrug 5 %. Akquisitionen/Desinvestitionen trugen netto 0 % zum Umsatzanstieg bei. Währungsumrechnungseffekte hatten einen positiven Einfluss von 3 %. Sie ergaben sich insbesondere aus der Aufwertung des US-Dollars gegenüber dem Euro.

1 Auf vergleichbarer Basis: Q1/18 adjustiert um Veräußerungen im Versorgungsmanagement bei FMC; Q1/19 adjustiert um IFRS 16-Effekt

Konzernumsatz nach Regionen:

1 Adjustiert um IFRS 16-Effekt

2 Q1/18 adjustiert um Veräußerungen im Versorgungsmanagement bei FMC (-251 Mio €)

Details zu den Sondereinflüssen und Bereinigungen finden Sie in den Überleitungsrechnungen auf den Seiten 19-22.

Währungsbereinigtes Konzernergebnis1,2 auf Vorjahresniveau

Der Konzern-EBITDA vor Sondereinflüssen betrug 1.701 Mio € inklusive eines IFRS 16-Effekts von 220 Mio €. Der Konzern-EBITDA2 auf vergleichbarer Basis stieg um 6 % (währungsbereinigt: 3 %) auf 1.481 Mio € (1. Quartal 2018: 1.394 Mio €).

Der Konzern-EBIT vor Sondereinflüssen betrug 1.130 Mio € inklusive eines IFRS 16-Effekts von 19 Mio €. Der Konzern-EBIT2 auf vergleichbarer Basis stieg um 6 % (währungsbereinigt: 2 %) auf 1.111 Mio € (1. Quartal 2018: 1.050 Mio €). Die EBIT-Marge2 auf vergleichbarer Basis betrug 13,0 % (1. Quartal 2018: 13,3 %). Der berichtete Konzern-EBIT3 lag bei 1.115 Mio €.

Das Zinsergebnis vor Sondereinflüssen lag bei -181 Mio € inklusive eines IFRS 16-Effekts von -48 Mio €. Das Zinsergebnis2 auf vergleichbarer Basis verbesserte sich auf -133 Mio € (1. Quartal 2018: -139 Mio €), im Wesentlichen aufgrund von Einsparungen aus niedrigeren Zinssätzen bei Refinanzierungen. Das berichtete Zinsergebnis lag bei -184 Mio €.

Die Steuerquote vor Sondereinflüssen und unter Anwendung von IFRS 16 lag bei 23,3 %. Die Steuerquote2 auf vergleichbarer Basis lag bei 23,4 % (1. Quartal 2018: 20,9 %). Der Vorjahreswert war durch Sondereffekte aus der US-Steuerreform positiv beeinflusst.

Der auf andere Gesellschafter entfallende Gewinn vor Sondereinflüssen lag bei 271 Mio € inklusive eines IFRS 16-Effekts von 13 Mio €. Der auf andere Gesellschafter entfallende Gewinn2 auf vergleichbarer Basis belief sich auf 284 Mio € (1. Quartal 2018: 270 Mio €). Davon entfielen 94 % auf Anteile anderer Gesellschafter an Fresenius Medical Care.

Das Konzernergebnis1 vor Sondereinflüssen betrug 457 Mio € inklusive eines IFRS 16-Effekts von -8 Mio €. Das Konzernergebnis1,2 auf vergleichbarer Basis stieg um 3 % (währungsbereinigt: 0%) auf 465 Mio € (1. Quartal 2018: 451 Mio €). Das berichtete Konzernergebnis1,3 betrug 453 Mio €.

Das Ergebnis je Aktie1 vor Sondereinflüssen betrug 0,82 € inklusive eines IFRS 16-Effekts von -0,02 €. Das Ergebnis je Aktie1,2 auf vergleichbarer Basis stieg um 3 % (währungsbereinigt: 0 %) auf 0,84 € (1. Quartal 2018: 0,81 €). Das berichtete Ergebnis je Aktie1,3 betrug 0,81 €.

1 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt

2 Auf vergleichbarer Basis: Q1/19 vor Sondereinflüssen und adjustiert um IFRS 16-Effekt; Q1/18 adjustiert um Veräußerungen im Versorgungsmanagement bei FMC

3 Nach Sondereinflüssen und inklusive IFRS 16-Effekt

Investitionen in Wachstum fortgesetzt

2019 ist für Fresenius ein Jahr der Investitionen. Fresenius macht guten Fortschritt in allen Investitionsinitiativen. Diese sind darauf ausgerichtet, langfristig nachhaltiges Wachstum sicherzustellen. Fresenius investierte 441 Mio € in Sachanlagen (1. Quartal 2018: 380 Mio €). Dies entspricht 5 % vom Umsatz. Schwerpunkte bildeten Instandhaltungs- und Erweiterungsinvestitionen in Dialysezentren, Produktionsstätten sowie Krankenhäuser und Tageskliniken.

Das Akquisitionsvolumen betrug 1.923 Mio € (1. Quartal 2018: 192 Mio €) und war von der NxStage-Akquisition geprägt.

Cashflow-Entwicklung

Der operative Konzern-Cashflow betrug 289 Mio € inklusive eines IFRS 16-Effekts von 171 Mio €. Auf vergleichbarer Basis lag der operative Konzern-Cashflow bei 118 Mio € (1. Quartal 2018: 236 Mio €) mit einer Marge von 1,4 % (1. Quartal 2018: 2,9 %). Nach einem starken 4. Quartal 2018 war der operative Cashflow beeinträchtigt durch Veränderungen im Netto-Umlaufvermögen bei Fresenius Kabi, z.B. durch zeitliche Verschiebungen im Zahllauf und Lagerbestandsaufbau zur Vorbereitung auf einen möglichen Brexit. Darüber hinaus war das 1. Quartal 2019 wie in den Vorjahren beeinflusst von der Saisonalität in der Rechnungsstellung bei Dialysepatienten der Fresenius Medical Care in Nordamerika. Fresenius erwartet keinen wesentlichen Einfluss dieser temporären Effekte auf den Cashflow des Gesamtjahres.

Aufgrund der zuvor beschriebenen Effekte sowie gestiegener Investitionen lag der Free Cashflow vor Akquisitionen und Dividenden adjustiert um IFRS 16 bei -339 Mio € (1. Quartal 2018: -155 Mio €). Der Free Cashflow nach Akquisitionen und Dividenden adjustiert um IFRS 16 betrug -2.282 Mio € (1. Quartal 2018: -389 Mio €). Der IFRS 16-Effekt betrug jeweils 171 Mio €. Entsprechend verschlechterte sich der Cashflow aus Finanzierungstätigkeit um 171 Mio €.

Solide Vermögens- und Kapitalstruktur

Die Bilanzsumme des Konzerns betrug 64.985 Mio € inklusive eines IFRS 16-Effekts von 5.669 Mio €. Adjustiert um IFRS 16 stieg die Bilanzsumme des Konzerns1 um 5 % (währungsbereinigt: 3 %) auf 59.316 Mio € (31. Dezember 2018: 56.703 Mio €). Die kurzfristigen Vermögenswerte1 stiegen um 1 % (währungsbereinigt: 0 %) auf 14.958 Mio € (31. Dezember 2018: 14.790 Mio €). Die langfristigen Vermögenswerte1 stiegen um 6 % (währungsbereinigt: 5 %) auf 44.358 Mio € (31. Dezember 2018: 41.913 Mio €).

Das Eigenkapital betrug 25.830 Mio € inklusive eines IFRS 16-Effekts von -167 Mio €. Adjustiert um IFRS 16 stieg das Eigenkapital1 um 4 % (währungsbereinigt: 2 %) auf 25.997 Mio € (31. Dezember 2018: 25.008 Mio €). Die Eigenkapitalquote betrug 39,7 %. Adjustiert um IFRS 16 lag die Eigenkapitalquote bei 43,8 % (31. Dezember 2018: 44,1 %).

Die Finanzverbindlichkeiten des Konzerns beliefen sich auf 26.378 Mio € inklusive eines IFRS 16-Effekts von 5.836 Mio €. Adjustiert um IFRS 16 stiegen die Finanzverbindlichkeiten des Konzerns um 8 % auf 20.542 Mio € (währungsbereinigt: 8 %) (31. Dezember 2018: 18.984 Mio €). Die Netto-Finanzverbindlichkeiten des Konzerns beliefen sich auf 24.835 Mio € einschließlich eines IFRS 16-Effekts von 5.836 Mio €. Adjustiert um IFRS 16 stiegen die Netto-Finanzverbindlichkeiten des Konzerns um 17 % (währungsbereinigt: 16 %) auf 18.999 Mio € (31. Dezember 2018: 16.275 Mio €), im Wesentlichen aufgrund der Akquisition von NxStage durch Fresenius Medical Care und des negativen Free Cashflows.

Der Verschuldungsgrad stieg zum 31. März 2019 auf 3,091,2,3 (31. Dezember 2018: 2,712,3). Ohne die Akquisition von NxStage lag der Verschuldungsgrad bei 2,831,2,3. Unter Berücksichtigung von IFRS 16 stieg der berichtete Verschuldungsgrad auf 3,532,3.

1 Adjustiert um IFRS 16 Effekt

2 Netto-Finanzverbindlichkeiten und EBITDA jeweils auf Basis der zu aktuellen Währungsrelationen erwarteten durchschnittlichen Jahreswechselkurse gerechnet; ohne potenzielle weitere Akquisitionen

3 Vor Sondereinflüssen

Details zu den Sondereinflüssen und Bereinigungen finden Sie in den Überleitungsrechnungen auf den Seiten 19-22.

Die Unternehmensbereiche

Fresenius Medical Care (Finanzzahlen gemäß Fresenius Medical Care Investor News)

Fresenius Medical Care ist der weltweit führende Anbieter von Produkten und Dienstleistungen für Menschen mit Nierenerkrankungen. Zum 31. März 2019 behandelte Fresenius Medical Care 336.716 Patienten in 3.971 Dialysezentren. Ergänzende medizinische Dienstleistungen rund um die Dialyse bündelt das Unternehmen im Bereich Versorgungsmanagement.

- 6 % währungsbereinigtes Umsatzwachstum1,2

- Positive Ergebniseffekte aus Vereinbarungen wirken sich früher aus als geplant

- Ausblick bestätigt

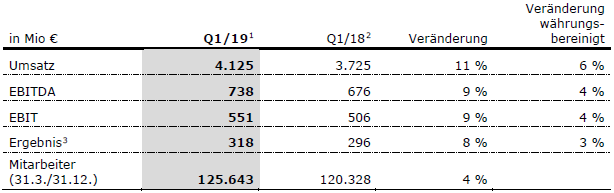

Der um Veräußerungen im Versorgungsmanagement und um IFRS 16 („IFRS 16-Effekt“) sowie NxStage bereinigte Umsatz von Fresenius Medical Care stieg um 11 % (währungsbereinigt um 6 %) auf 4.125 Mio € (1. Quartal 2018: 3.725 Mio €). Das organische Umsatzwachstum betrug 6 %. Währungsumrechnungseffekte erhöhten den Umsatz um 5 %. Sie ergaben sich insbesondere aus der Aufwertung des US-Dollars gegenüber dem Euro.

Der Umsatz mit Gesundheitsdienstleistungen1,2 stieg um 12 % (stieg währungsbereinigt um 6 %) auf 3.316 Mio € (1. Quartal 2018: 2.958 Mio €). Der Umsatz1,2 mit Gesundheitsprodukten stieg um 5 % (währungsbereinigt um 4 %) auf 809 Mio € (1. Quartal 2018: 767 Mio €).

In Nordamerika stieg der Umsatz1,2 um 14 % (währungsbereinigt um 5 %) auf 2.879 Mio € (1. Quartal 2018: 2.523 Mio €). Der Umsatz1,2 mit Gesundheitsdienstleistungen stieg um 14 % (währungsbereinigt um 6 %) auf 2.679 Mio € (1. Quartal 2018: 2.339 Mio €).

1 Auf adjustierter Basis: vor Aufwendungen im Zusammenhang mit Kostenoptimierungsprogramm, adjustiert um IFRS 16-Effekt, exklusive Effekte aus NxStage-Transaktion

2 Q1/18 adjustiert um Veräußerungen im Versorgungsmanagement

3 Ergebnis, das auf die Anteilseigner der Fresenius Medical Care AG & Co. KGaA entfällt

Details zu den Sondereinflüssen und Bereinigungen finden Sie in den Überleitungsrechnungen auf den Seiten 19-22.

Der Umsatz2 außerhalb Nordamerikas stieg um 4 % (währungsbereinigt um 6 %) auf 1.246 Mio € (1. Quartal 2018: 1.202 Mio €). Der Umsatz2 mit Gesundheitsdienstleistungen stieg um 3 % (währungsbereinigt um 8 %) auf 637 Mio € (1. Quartal 2018: 619 Mio €). Der bereinigte Umsatz mit Gesundheitsprodukten stieg um 4 % (währungsbereinigt um 5 %) auf 609 Mio € (1. Quartal 2018: 583 Mio €).

Der EBIT3 von Fresenius Medical Care stieg um 9 % (währungsbereinigt um 4 %) auf 551 Mio € (1. Quartal 2018: 506 Mio €). Die EBIT-Marge3 betrug 13,4 % (1. Quartal 2018: 13,6 %).

Das Ergebnis1,3 von Fresenius Medical Care stieg um 8 % (währungsbereinigt um 3 %) auf 318 Mio € (1. Quartal 2018: 296 Mio €).

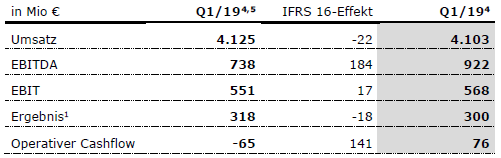

Der operative Cashflow betrug 76 Mio € (1. Quartal 2018: -45 Mio €). Die Cashflow-Marge lag bei 1,8 % (1. Quartal 2018: -1,1 %). Die Steigerung ist im Wesentlichen auf die Reklassifizierung von Leasing- und Mietzahlungen in den Cashflow aus Finanzierungstätigkeit zurückzuführen (141 Mio €). Um IFRS 16 adjustiert, betrug der operative Cashflow -65 Mio €.

Fresenius Medical Care erwartet für das Geschäftsjahr 2019 ein bereinigtes Umsatzwachstum von 3 bis 7%2,6 (währungsbereinigt). Das bereinigte Jahresergebnis1 soll sich innerhalb der Bandbreite von -2 bis +2%3,7 entwickeln (währungsbereinigt).

IFRS 16-Überleitung Fresenius Medical Care

1 Ergebnis, das auf die Anteilseigner der Fresenius Medical Care AG & Co. KGaA entfällt

2 2018 adjustiert um Desinvestitionen im Versorgungsmanagement (Q1/18); 2019 adjustiert um IFRS 16 Effekte, exklusive Effekte aus NxStage-Transaktion

3 2018 vor Sondereinflüssen und nach Bereinigungen, 2019 vor Sondereinflüssen (transaktionsbedingte Aufwendungen, Aufwendungen im Zusammenhang mit Kostenoptimierungsprogramm), adjustiert um IFRS 16, exklusive Effekte aus NxStage-Transaktion

4 Vor Sondereinflüssen (Operativer Cashflow: hier nach Sondereinflüssen)

5 Adjustiert um IFRS 16-Effekt

6 Basis 2018: 16.026 Mio €

7 Basis 2018: 1.341 Mio €

Details zu den Sondereinflüssen und Bereinigungen finden Sie in den Überleitungsrechnungen auf den Seiten 19-22.

Weitere Informationen: Siehe Investor News Fresenius Medical Care unter www.freseniusmedicalcare.com/de.

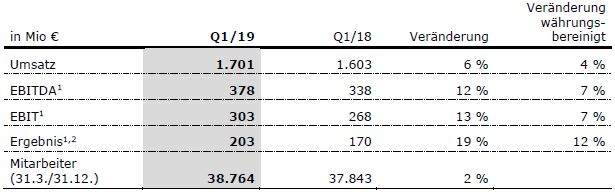

Fresenius Kabi

Fresenius Kabi ist spezialisiert auf intravenös zu verabreichende generische Arzneimittel, klinische Ernährung und Infusionstherapien für schwer und chronisch kranke Menschen im Krankenhaus und im ambulanten Bereich. Das Unternehmen ist ferner ein führender Anbieter von medizintechnischen Geräten und Produkten der Transfusionstechnologie. Im Bereich Biosimilars entwickelt Fresenius Kabi Produkte mit den Schwerpunkten Onkologie und Autoimmunerkrankungen.

- 4 % organisches Umsatzwachstum, 7 % währungsbereinigtes EBIT-Wachstum1

- Hohe Vorjahresbasis in Nordamerika beeinflusst organisches Umsatzwachstum

- Ausblick 2019 bestätigt

Der Umsatz stieg um 6 % (währungsbereinigt um 4 %) auf 1.701 Mio € (1. Quartal 2018: 1.603 Mio €). Das organische Umsatzwachstum betrug 4 %. Währungsumrechnungseffekte hatten einen positiven Einfluss von 2 %. Sie ergaben sich im Wesentlichen aus der Aufwertung des US-Dollar gegenüber dem Euro.

In Europa stieg der Umsatz um 3 % (organisch: 3 %) auf 573 Mio € (1. Quartal 2018: 557 Mio €). In Nordamerika stieg der Umsatz um 5 % (fiel organisch um 2 % von einer hohen Vorjahresbasis) auf 623 Mio € (1. Quartal 2018: 591 Mio €). Der Umsatz in der Region Asien-Pazifik stieg um 13 % (organisch: 11 %) auf 341 Mio € (1. Quartal 2018: 301 Mio €). In Lateinamerika/Afrika stieg der Umsatz um 6 % (organisch: 18 %) auf 164 Mio € (1. Quartal 2018: 154 Mio €).

Der EBIT1 stieg um 13 % (währungsbereinigt um 7 %) auf 303 Mio € (1. Quartal 2018: 268 Mio €) mit einer EBIT-Marge1 von 17,8 % (1. Quartal 2018: 16,7 %).

Das Ergebnis1,2 stieg um 19 % (währungsbereinigt: 12 %) auf 203 Mio € (1. Quartal 2018: 170 Mio €).

Der operative Cashflow3 lag bei 132 Mio € (1. Quartal 2018: 226 Mio €). Nach einem starken 4. Quartal 2018 war der operative Cashflow beeinträchtigt durch Veränderungen im Netto-Umlaufvermögen, z.B. durch zeitliche Verschiebungen im Zahllauf und Lagerbestandsaufbau zur Vorbereitung auf einen möglichen Brexit. Die Cashflow-Marge betrug 7,8 % (1. Quartal 2018: 14,1 %).

Fresenius Kabi bestätigt den Ausblick für das Geschäftsjahr 2019 und erwartet ein organisches Umsatzwachstum4 von 3 bis 6 % und ein währungsbereinigtes EBIT-Wachstum von 3 bis 6 %.

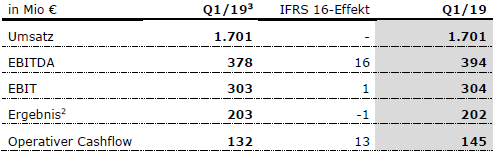

IFRS 16-Überleitung Fresenius Kabi

1 Auf vergleichbarer Basis: vor Sondereinflüssen und adjustiert um IFRS 16-Effekt

2 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt

3 Adjustiert um IFRS 16-Effekt, vor Sondereinflüssen (Operativer Cashflow: hier nach Sondereinflüssen)

4 Auf vergleichbarer Basis: Basis 2018: 6.544 Mio €; 2019 vor Sondereinflüssen (transaktionsbedingte Aufwendungen, Veränderungen von bedingten Biosimilars-Verbindlichkeiten), adjustiert um IFRS 16-Effekt

5 Auf vergleichbarer Basis: Basis 2018: 1.139 Mio €; 2018 vor Sondereinflüssen; 2019 vor Sondereinflüssen (transaktionsbedingte Aufwendungen, Veränderungen von bedingten Biosimilars-Verbindlichkeiten), adjustiert um IFRS 16-Effekt

Details zu den Sondereinflüssen und Bereinigungen finden Sie in den Überleitungsrechnungen auf den Seiten 19-22.

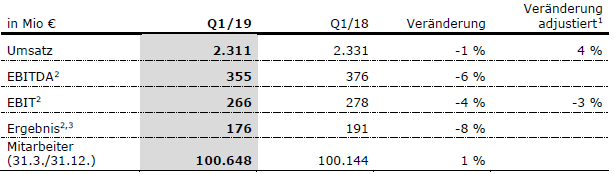

Fresenius Helios

Fresenius Helios ist Europas führender privater Krankenhausbetreiber. Zum Unternehmen gehören Helios Deutschland und Helios Spanien (Quirónsalud). Helios Deutschland betreibt 86 Krankenhäuser, ~125 Medizinische Versorgungszentren und versorgt jährlich rund 5,3 Millionen Patienten. Quirónsalud betreibt 47 Krankenhäuser, 56 ambulante Gesundheitszentren sowie rund 300 Einrichtungen für betriebliches Gesundheitsmanagement und versorgt jährlich rund 13,3 Millionen Patienten.

- 4 % organisches Umsatzwachstum

- Helios Deutschland stabilisiert; Helios Spanien wächst weiterhin dynamisch

- Ausblick 2019 bestätigt

Der Umsatz ging um 1 % (stieg um 4 %1; stieg organisch: 4 %) auf 2.311 Mio € (1. Quartal 2018: 2.331 Mio €) zurück.

Der Umsatz von Helios Deutschland fiel im 1. Quartal 2019 um 6 % (stieg um 1 %1; stieg organisch: 2 %) auf 1.485 Mio € (1. Quartal 2018: 1.574 Mio €). Der Umsatz war beeinflusst durch einen Rückgang der Fallzahlen in Deutschland, teilweise durch den Transfer des Post-Akut-Geschäfts an Fresenius Vamed, aber auch durch eine Personalknappheit bei Pflegekräften in einzelnen Intensivstationen sowie eine im Vergleich zum Vorjahr weniger ausgeprägte Grippesaison. Der Fallzahlrückgang wurde durch positive Preiseffekte mehr als ausgeglichen.

Der Umsatz von Helios Spanien stieg um 9 % (organisch: 9 %) auf 826 Mio € (1. Quartal 2018: 757 Mio €). Das Wachstum wurde vor allem vom privaten Krankenhausgeschäft getragen. Zudem trug der Bereich für betriebliches Gesundheitsmanagement zum Wachstum im 1. Quartal bei. Das Vorjahresquartal war durch einen Ostereffekt beeinflusst.

1 Adjustiert um das zum 1. Juli 2018 an Fresenius Vamed transferierte Post-Akut-Geschäft Deutschland

2 Adjustiert um IFRS 16-Effekt

3 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt

Details zu den Sondereinflüssen und Bereinigungen finden Sie in den Überleitungsrechnungen auf den Seiten 19-22.

Der EBIT1 von Fresenius Helios ging um 4 % (-3 %2) auf 266 Mio € zurück (1. Quartal 2018: 278 Mio €). Die EBIT-Marge betrug 11,5 % (1. Quartal 2018: 11,9 %).

Der EBIT1 von Helios Deutschland sank um 16 % (-14 %2) auf 149 Mio € (1. Quartal 2018: 177 Mio €). Die EBIT-Marge verbesserte sich gegenüber dem Vorquartal um 50 Basispunkte auf 10,0 % (4. Quartal 2018: 9,5 %). Die Entwicklung von Helios Deutschland ist beeinträchtigt durch den Rückgang der Fallzahlen und Investitionen in vorbereitende Strukturmaßnahmen für erwartete regulatorische Anforderungen.

Der EBIT1 von Helios Spanien stieg im Wesentlichen aufgrund der starken operativen Entwicklung um 16 % auf 119 Mio € (1. Quartal 2018: 103 Mio €) mit einer EBIT-Marge von 14,4 % (1. Quartal 2018: 13,6 %).

Das Ergebnis1,3 von Fresenius Helios sank um 8 % auf 176 Mio € (1. Quartal 2018: 191 Mio €).

Der operative Cashflow1 betrug 91 Mio € (1. Quartal 2018: 97 Mio €) mit einer Cashflow-Marge von 3,9 % (1. Quartal 2018: 4,2 %). Der Rückgang des Cashflows ist im Wesentlichen auf erhöhte Forderungsreichweiten zurückzuführen.

Fresenius Helios bestätigt den Ausblick für das Geschäftsjahr 2019 und erwartet ein organisches Umsatzwachstum von 2 bis 5 % und einen Rückgang des EBIT1 von -5 bis -2 %.

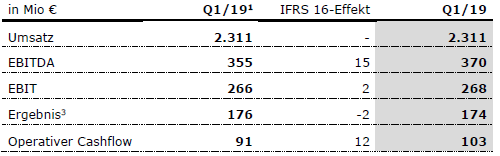

IFRS 16-Überleitung Fresenius Helios

1 Adjustiert um IFRS 16-Effekt

2 Adjustiert um das zum 1. Juli 2018 an Fresenius Vamed transferierte Post-Akut-Geschäft Deutschland

3 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt

Details zu den Sondereinflüssen und Bereinigungen finden Sie in den Überleitungsrechnungen auf den Seiten 19-22.

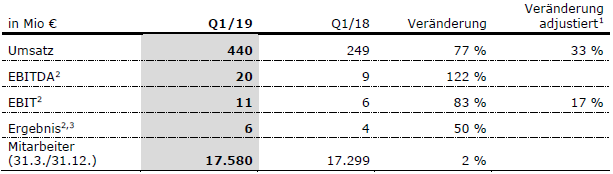

Fresenius Vamed

Fresenius Vamed realisiert weltweit Projekte und erbringt Dienstleistungen für Krankenhäuser und andere Gesundheitseinrichtungen und ist ein führender Post-Akut-Anbieter in Zentraleuropa. Das Leistungsspektrum umfasst die gesamte Wertschöpfungskette: von der Entwicklung, Planung und schlüsselfertigen Errichtung über die Instandhaltung bis zum technischen Management und zur Gesamtbetriebsführung.

- Hervorragendes organisches Umsatzwachstum von 31 %

- Auftragsbestand auf Allzeithoch – starke Basis für zukünftiges Wachstum

- Ausblick 2019 bestätigt

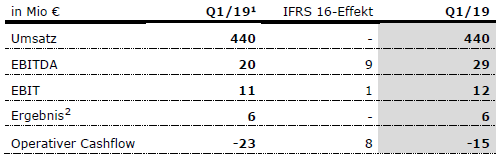

Der Umsatz stieg um 77 % (33 %1) auf 440 Mio € (1. Quartal 2018: 249 Mio €). Das organische Umsatzwachstum lag bei 31 %. Akquisitionen trugen 2 % zum Wachstum bei. Die hervorragende Entwicklung war durch eine starke Geschäftsdynamik sowohl im Projekt- als auch im Dienstleistungsgeschäft geprägt. Im Projektgeschäft stieg der Umsatz um 17 % auf 108 Mio € (1. Quartal 2018: 92 Mio €). Im Dienstleistungsgeschäft erhöhte sich der Umsatz um 111 % (41 %1) auf 332 Mio € (1. Quartal 2018: 157 Mio €). Die intensivere Zusammenarbeit mit Fresenius Helios trug zu diesem Umsatzanstieg bei.

Der EBIT2 stieg um 83 % (währungsbereinigt: 83 %2) auf 11 Mio € (1. Quartal 2018: 6 Mio €) mit einer EBIT-Marge von 2,5 % (1. Quartal 2018: 2,4 %). Adjustiert um das von Fresenius Helios akquirierte Post-Akut-Geschäft Deutschland stieg der EBIT2 auf 7 Mio € mit einer EBIT-Marge von 2,1 %.

Das Ergebnis2,3 stieg um 50 % auf 6 Mio € (1. Quartal 2018: 4 Mio €).

Der Auftragseingang stieg um 47 % auf 383 Mio € (1. Quartal 2018: 260 Mio €). Der Auftragsbestand zum 31. März 2019 erreichte ein neues Allzeithoch von 2.698 Mio € (31. Dezember 2018: 2.420 Mio €).

1 Adjustiert um das von Fresenius Helios zum 1. Juli 2018 akquirierte Post-Akut-Geschäft Deutschland

2 Adjustiert um IFRS 16-Effekt

3 Ergebnis, das auf die Anteilseigner der VAMED AG entfällt

Details zu den Sondereinflüssen und Bereinigungen finden Sie in den Überleitungsrechnungen auf den Seiten 19-22.

Der operative Cashflow1 stieg um 45 % auf -23 Mio € (1. Quartal 2018: -42 Mio €). Die Cashflow-Marge betrug -5,2 % (1. Quartal 2018: -16,9 %).

Fresenius Vamed bestätigt den Ausblick für das Geschäftsjahr 2019 und erwartet ein organisches Umsatzwachstum von ~10 % und einen EBIT-Anstieg1 von 15 bis 20 %.

IFRS 16-Überleitung Fresenius Vamed

1 Adjustiert um IFRS 16-Effekt

2 Ergebnis, das auf die Anteilseigner der VAMED AG entfällt

Details zu den Sondereinflüssen und Bereinigungen finden Sie in den Überleitungsrechnungen auf den Seiten 19-22.

Telefonkonferenz

Anlässlich der Veröffentlichung der Ergebnisse für das 1. Quartal 2019 findet am 2. Mai 2019 um 13.30 Uhr CET (7.30 Uhr EST) eine Telefonkonferenz statt. Die Übertragung können Sie live über das Internet verfolgen unter www.fresenius.de/investoren. Nach der Telefonkonferenz steht Ihnen die Aufzeichnung auf unserer Website zur Verfügung.

Diese Mitteilung enthält zukunftsbezogene Aussagen, die gewissen Risiken und Unsicherheiten unterliegen. Die zukünftigen Ergebnisse können erheblich von den zur Zeit erwarteten Ergebnissen abweichen, und zwar aufgrund verschiedener Risikofaktoren und Ungewissheiten wie zum Beispiel Veränderungen der Geschäfts-, Wirtschafts- und Wettbewerbssituation, Gesetzesänderungen, Ergebnisse klinischer Studien, Wechselkursschwankungen, Ungewissheiten bezüglich Rechtsstreitigkeiten oder Untersuchungsverfahren und die Verfügbarkeit finanzieller Mittel. Fresenius übernimmt keinerlei Verantwortung, die in dieser Mitteilung enthaltenen zukunftsbezogenen Aussagen zu aktualisieren.

- Konzernziele im Geschäftsjahr 2018 erreicht

- Fresenius Kabi erwartet fortgesetztes Wachstum

- Regulatorische Änderungen und Maßnahmen zur Sicherung des mittelfristigen Wachstums belasten Helios Deutschland – Helios Spanien erwartet weiterhin dynamisches Wachstum

- 26. Dividendenerhöhung in Folge vorgeschlagen

- Anspruchsvolle Wachstumsziele für die Jahre 2020 bis 2023 – konsistent mit der Erwartung von Dezember 2018

1 Wachstumsrate adjustiert um IFRS-15-Einführung und Veräußerungen im Versorgungsmanagement bei Fresenius Medical Care (Basis Q4/17: 8.290 Mio €; Basis 2017: 32.841 Mio €)

2 Vor Sondereinflüssen und nach Bereinigungen

3 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt

Details zu den Sondereinflüssen finden Sie in der Überleitungsrechnung auf den Seiten 21-24 im PDF.

Erwartungen für Geschäftsjahr 2019 bestätigt

Für das Geschäftsjahr 2019 erwartet Fresenius einen währungsbereinigten Anstieg des Konzernumsatzes1 zwischen 3 und 6 %. Das Konzernergebnis2,3 soll währungsbereinigt um ~0% wachsen. NxStage ist hierin nicht berücksichtigt, da der Abschluss der Akquisition noch aussteht und Fresenius keinen signifikanten Effekt auf den Konzernausblick erwartet. Die am 6. Dezember 2018 kommunizierten Erwartungen werden damit bestätigt.

Fresenius erwartet die Kennziffer Netto-Finanzverbindlichkeiten/EBITDA4 zum Jahresende 2019 in etwa auf dem gleichen Niveau zum Jahresende 2018. Fresenius strebt auch für das Geschäftsjahr 2019 eine Erhöhung der Dividende an.

Anspruchsvolle Wachstumsziele5 für die Jahre 2020 bis 2023

Basierend auf den erwarteten Finanzkennzahlen 2019, strebt Fresenius für den Zeitraum 2020 bis 2023 ein organisches durchschnittliches jährliches Umsatzwachstum (CAGR) in einer Bandbreite von 4 bis 7 % an. Das Konzernergebnis2 soll im Zeitraum 2020 bis 2023 organisch mit einem CAGR in einer Bandbreite von 5 bis 9 % wachsen. Basierend auf den positiven Beiträgen aus den eingeleiteten als auch in Erwägung gezogenen Maßnahmen zur Umsatzsteigerung und Kostensenkung sowie dem Erreichen der Gewinnschwelle des Biosimilars-Geschäfts von Fresenius Kabi, erwartet Fresenius eine Beschleunigung des Konzern-Ergebniswachstums innerhalb des Planungszeitraums. Fresenius erwartet, dass kleine und mittlere Akquisitionen den CAGR für den Konzernumsatz und das Konzernergebnis zusätzlich um jeweils etwa einen Prozentpunkt erhöhen werden.

26. Dividendenerhöhung in Folge vorgeschlagen

Im Einklang mit der Dividendenpolitik von Fresenius schlägt der Vorstand dem Aufsichtsrat vor die Dividende für das Geschäftsjahr 2018 um 7 % auf 0,80 € je Aktie zu erhöhen (2017: 0,75 €). Die vorgeschlagene Ausschüttungssumme an die Aktionäre der Fresenius SE & Co. KGaA beträgt 445 Mio €.

1 Basis 2018: 33.009 Mio €; 2018 adjustiert um Desinvestitionen im Versorgungsmanagement bei FMC (H1/18); 2019 adjustiert um IFRS 16 Effekte, exklusive Effekte aus ausstehender NxStage Transaktion durch FMC

2 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt

3 Basis 2018: 1.872 Mio €; 2018 vor Sondereinflüssen und nach Bereinigungen; 2019 vor Sondereinflüssen (transaktionsbedingte Aufwendungen, Aufwendungen im Zusammenhang mit Kostenoptimierungsprogramm bei FMC, Veränderungen von bedingten Biosimilars-Verbindlichkeiten), adjustiert um IFRS 16, exklusive Effekte aus ausstehender NxStage Transaktion durch FMC

4 Netto-Finanzverbindlichkeiten und EBITDA jeweils auf Basis der zu aktuellen Währungsrelationen erwarteten durchschnittlichen Jahreswechselkurse gerechnet; exklusive Effekte aus ausstehender NxStage Transaktion durch FMC; ohne potenzielle weitere Akquisitionen; adjustiert um IFRS 16 Effekte

5 Vor Sondereinflüssen

Details zu den Sondereinflüssen finden Sie in der Überleitungsrechnung auf den Seiten 21-24 im PDF.

6 % währungsbereinigter Umsatzanstieg1

Der Konzernumsatz1 stieg um 2 %1 (währungsbereinigt: 6 %1) auf 33.530 Mio € (2017: 32.841 Mio €). Das organische Wachstum betrug 4 %1. Akquisitionen/ Desinvestitionen trugen netto 2 %1 zum Umsatzanstieg bei. Währungsumrechnungseffekte hatten einen negativen Einfluss von 4 %1. Sie ergaben sich insbesondere aus der Abwertung des US-Dollars und des argentinischen Peso gegenüber dem Euro.

Im 4. Quartal 2018 stieg der Konzernumsatz1 um 7 %1 (währungsbereinigt: 7 %1) auf 8.835 Mio € (4. Quartal 2017: 8.290 Mio €). Das organische Wachstum lag bei 6 %1. Akquisitionen/ Desinvestitionen trugen netto 1 %1 zum Umsatzanstieg bei. Währungsumrechungseffekte hatten im 4. Quartal 2018 keinen wesentlichen Einfluss auf den Konzern.

1 Wachstumsrate adjustiert um IFRS 15 Einführung und Veräußerungen im Versorgungsmanagement bei FMC (Basis Q4/17: 8.290 Mio €; Basis 2017: 32.841 Mio €)

Details zu den Sondereinflüssen finden Sie in der Überleitungsrechnung auf den Seiten 22-25 im PDF.

7 % Konzernergebnisanstieg1,2 zu konstanten Wechselkursen

Der Konzern-EBITDA2 fiel um 3 %2 (währungsbereinigt: 0 %2) auf 5.991 Mio € (2017: 6.174 Mio €). Der Konzern-EBIT2 verringerte sich um 4 %2 (währungsbereinigt -1 %2) auf 4.561 Mio € (2017: 4.746 Mio €). Die EBIT-Marge2 betrug 13,6 % (2017: 14,5 %). Der Konzern-EBIT2 exklusive der Kosten für die Weiterentwicklung des Biosimilars-Geschäfts fiel um 2 %2 (stieg währungsbereinigt um 1 %2) auf 4.727 Mio €. Die Vorjahresperiode war durch einen Einmaleffekt stark positiv beeinflusst. So trug die Vergütungsnachzahlung für Behandlungen von US-Kriegsveteranen („VA-Nachzahlung“) 87 Mio € zum währungsbereinigten EBIT-Wachstum2 im Geschäftsjahr 2017 bei. Der Konzern-EBIT2 exklusive der VA-Nachzahlung und der Kosten für die Weiterentwicklung des Biosimilars-Geschäfts stieg währungsbereinigt um 3 %.

Im 4. Quartal 2018 lag der Konzern-EBIT2 mit 1.250 Mio € (4. Quartal 2017: 1.244 Mio €) in etwa auf Vorjahresniveau2 (währungsbereinigt: 0 %2). Die EBIT-Marge2 betrug 14,1 % (4. Quartal 2017: 15,0 %). Der währungsbereinigte Konzern-EBIT2 exklusive der VA-Nachzahlung im Vorjahr und der Kosten für die Weiterentwicklung des Biosimilars-Geschäfts war ebenfalls auf Vorjahresniveau2.

Das Zinsergebnis2 lag bei -570 Mio € (2017: -630 Mio €). Der Rückgang ist im Wesentlichen auf Einsparungen aus Refinanzierungen, eine geringere Verschuldung, Währungseffekte sowie Erträge aus Veräußerungen im Versorgungsmanagement bei Fresenius Medical Care zurückzuführen.

Die verminderte Konzern-Steuerquote2 von 22,0 % (2017: 27,9 %) beruht im Wesentlichen auf der US-Steuerreform sowie damit zusammenhängenden Einmaleffekten bei Fresenius Medical Care und Fresenius Kabi. Im 4. Quartal 2018 betrug die Steuerquote2 22,6 % (4. Quartal 2017: 28,0 %).

Der auf andere Gesellschafter entfallende Gewinn2 belief sich auf 1.240 Mio € (2017: 1.164 Mio €). Davon entfielen 94 % auf Anteile anderer Gesellschafter an Fresenius Medical Care.

1 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt

2 Vor Sondereinflüssen und nach Bereinigungen

Details zu den Sondereinflüssen finden Sie in der Überleitungsrechnung auf den Seiten 21-24 im PDF.

Das Konzernergebnis1,2 stieg um 12 % (währungsbereinigt: 15 %) auf 2.027 Mio € (2017: 1.814 Mio €) im Wesentlichen aufgrund der Gewinne im Zusammenhang mit Veräußerungen im Versorgungsmanagement bei Fresenius Medical Care. Das Ergebnis je Aktie1,2 stieg um 12 % (währungsbereinigt: 15 %) auf 3,65 € (2017: 3,27 €). Im 4. Quartal 2018 stieg das Konzernergebnis1,2 um 1 % (währungsbereinigt: 0 %) auf 516 Mio € (4. Quartal 2017: 511 Mio €). Das Ergebnis je Aktie1,2 stieg um 1 % (währungsbereinigt: 0 %) auf 0,93 € (4. Quartal 2017: 0,92 €).

Das Konzernergebnis1,3 vor Sondereinflüssen stieg um 3 % (währungsbereinigt: 6 %) auf 1.871 Mio € (2017: 1.816 Mio €). Das Ergebnis je Aktie1,3 erhöhte sich um 3 % (währungsbereinigt: 6 %) auf 3,37 € (2017: 3,28 €). Im 4. Quartal 2018 stieg das Konzernergebnis1,3 um 3 % (währungsbereinigt: 3 %) auf 504 Mio € (4. Quartal 2017: 487 Mio €). Das Ergebnis je Aktie1,3 stieg um 3 % (währungsbereinigt: 3 %) auf 0,91 € (4. Quartal 2017: 0,88€).

Das Konzernergebnis1,4 vor Sondereinflüssen und nach Bereinigungen stieg um 4 % (währungsbereinigt: 7 %) auf 1.871 Mio € (2017: 1.804 Mio €). Das Ergebnis je Aktie1,4 stieg um 3 % (währungsbereinigt: 6 %) auf 3,37 € (2017: 3,26 €). Im 4. Quartal 2018 stieg das Konzernergebnis1,4 um 6 % (währungsbereinigt: 5 %) auf 504 Mio € (4. Quartal 2017: 477 Mio €). Das Ergebnis je Aktie1,4 stieg um 6 % (währungsbereinigt: 5 %) auf 0,91 € (4. Quartal 2017: 0,86 €).

Das Konzernergebnis1,4,5 exklusive der Kosten für die Weiterentwicklung des Biosimilars-Geschäfts stieg um 8 % (währungsbereinigt: 11 %) auf 1.991 Mio € (2017: 1.847 Mio €). Das Ergebnis je Aktie1,4,5 erhöhte sich um 8 % (währungsbereinigt: 11 %) auf 3,58 € (2017: 3,33 €). Im 4. Quartal 2018 stieg das Konzernergebnis1,4,5 um 6 % (währungsbereinigt: 6 %) auf 542 Mio € (4. Quartal 2017: 510 Mio €). Das Ergebnis je Aktie1,4,5 stieg um 5 % (währungsbereinigt: 5 %) auf 0,97 € (4. Quartal 2017: 0,92 €).

Investitionen in Wachstum fortgesetzt

Fresenius investierte 2.163 Mio € in Sachanlagen (2017: 1.828 Mio €). Dies entspricht 6 % vom Umsatz. Schwerpunkte bildeten Instandhaltungs- und Erweiterungsinvestitionen in Dialysezentren, Produktionsstätten sowie Krankenhäuser und Tageskliniken.

Das Akquisitionsvolumen betrug 1.086 Mio € (2017: 6.852 Mio €). Der Vorjahreszeitraum beinhaltete die Akquisition von Quirónsalud sowie des Biosimilars-Geschäfts der Merck KGaA.

1 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt

2 Nach Sondereinflüssen

3 Vor Sondereinflüssen

4 Vor Sondereinflüssen und nach Bereinigungen

5 Exklusive Kosten für die Weiterentwicklung des Biosimilars-Geschäfts

Details zu den Sondereinflüssen finden Sie in der Überleitungsrechnung auf den Seiten 21-24 im PDF.

Cashflow-Entwicklung

Der operative Konzern-Cashflow fiel um 5 % auf 3.742 Mio € (2017: 3.937 Mio €) mit einer Marge von 11,2 % (2017: 11,6 %). Der Cashflow im Geschäftjahr 2018 war beeinflusst von der im Vorjahreszeitraum erhaltenen VA-Nachzahlung von ~200 Mio € bei Fresenius Medical Care, dem rückläufigen Ergebnis bei Helios Deutschland, und Veränderungen des Working Capital bei Fresenius Helios sowie Währungsumrechnungseffekten. Im 4. Quartal 2018 stieg der operative Cashflow um 7 % auf 1.193 Mio € (4. Quartal 2017: 1.116 Mio €) mit einer Marge von 13,5 % (4. Quartal 2017: 12,8 %).

Aufgrund der zuvor beschriebenen Effekte sowie wachsender Investitionen fiel der Free Cashflow vor Akquisitionen und Dividenden auf 1.665 Mio € (2017: 2.232 Mio €). Der Free Cashflow nach Akquisitionen und Dividenden betrug 1.374 Mio € (2017: -4.557 Mio €).

Solide Vermögens- und Kapitalstruktur

Die Bilanzsumme des Konzerns stieg um 7 % (währungsbereinigt: 5 %) auf 56.703 Mio € (31. Dezember 2017: 53.133 Mio €). Die kurzfristigen Vermögenswerte stiegen um 17 % (währungsbereinigt: 17 %) auf 14.790 Mio € (31. Dezember 2017: 12.604 Mio €). Die langfristigen Vermögenswerte stiegen um 3 % (währungsbereinigt: 2 %) auf 41.913 Mio € (31. Dezember 2017: 40.529 Mio €).

Das Eigenkapital stieg um 15 % (währungsbereinigt: 13 %) auf 25.008 Mio € (31. Dezember 2017: 21.720 Mio €). Die Eigenkapitalquote stieg auf 44,1 % (31. Dezember 2017: 40,9 %).

Die Finanzverbindlichkeiten des Konzerns blieben mit 18.984 Mio € (31. Dezember 2017: 19.042 Mio €) nahezu unverändert (fielen währungsbereinigt um 2 %). Die Netto-Finanzverbindlichkeiten des Konzerns fielen um 6 % (währungsbereinigt: -8 %) auf 16.275 Mio € (31. Dezember 2017: 17.406 Mio €) im Wesentlichen aufgrund von Veräußerungserlösen im Versorgungsmanagement bei Fresenius Medical Care.

Der Verschuldungsgrad lag zum 31. Dezember 2018 bei 2,711,2 (31. Dezember 2017: 2,841,2). Ohne Veräußerungserlöse im Versorgungsmanagement betrug der Verschuldungsgrad 2,911,2.

1 Netto-Finanzverbindlichkeiten und EBITDA jeweils zu durchschnittlichen Wechselkursen der vorhergehenden zwölf Monate gerechnet; pro forma abgeschlossene Akquisitionen/Desinvestitionen; exklusive Effekte aus ausstehender NxStage Transaktion durch FMC

2 Vor Sondereinflüssen

Details zu den Sondereinflüssen finden Sie in der Überleitungsrechnung auf den Seiten 21-24 im PDF.

Die Unternehmensbereiche

Fresenius Medical Care

Fresenius Medical Care ist der weltweit führende Anbieter von Produkten und Dienstleistungen für Menschen mit Nierenerkrankungen. Zum 31. Dezember 2018 behandelte Fresenius Medical Care 333.331 Patienten in 3.928 Dialysekliniken. Ergänzende medizinische Dienstleistungen rund um die Dialyse bündelt das Unternehmen im Bereich Versorgungsmanagement.

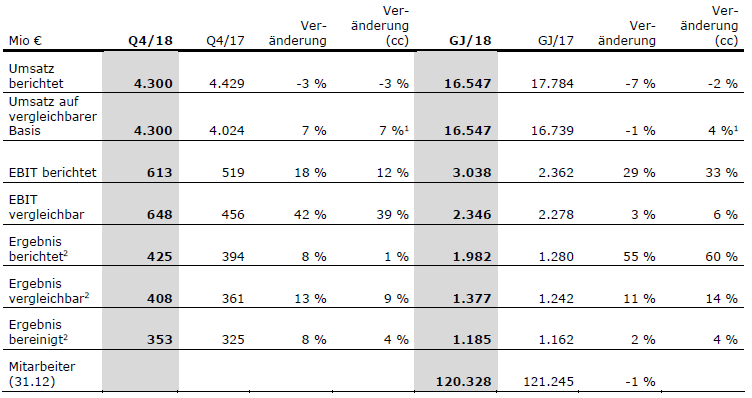

- 7 % währungsbereinigtes Umsatzwachstum im 4. Quartal 2018 auf vergleichbarer Basis

- 9 % währungsbereinigter Ergebnisanstieg2 auf vergleichbarer Basis im 4. Quartal 2018

- Attraktives Aktienrückkaufprogramm für die Jahre 2019 und 2020 angekündigt

- Ausblick 2019 (währungsbereinigt): 3 bis 7% bereinigtes Umsatzwachstum3; bereinigte Ergebnisentwicklung4 von -2 bis +2% erwartet

Der Umsatz von Fresenius Medical Care fiel um 7 % (währungsbereinigt: -2 %) auf 16.547 Mio € (2017: 17.784 Mio €). Das organische Umsatzwachstum betrug 4 %. Währungsumrechnungseffekte minderten den Umsatz um 5 %. Die Anwendung von IFRS 15 minderte den Umsatz um 3 %. Die Vorjahresbasis zusätzlich um die Veräußerung von Versorgungsaktivitäten angepasst, sank der Umsatz um 1 % (stieg währungsbereinigt um 4 %).

1 Ohne VA-Nachzahlung Q4/18: 6 %; 2018: 4%

2 Ergebnis, das auf die Anteilseigner der Fresenius Medical Care AG & Co. KGaA entfällt

3 Basis 2018: 16.026 Mio €; 2018 adjustiert um Desinvestitionen im Versorgungsmanagement (H1/18); 2019 adjustiert um IFRS 16 Effekte, exklusive Effekte aus ausstehender NxStage Transaktion

4 Basis 2018: 1.341 Mio €; 2018 vor Sondereinflüssen und nach Bereinigungen, 2019 vor Sondereinflüssen (transaktionsbedingte Aufwendungen, Aufwendungen im Zusammenhang mit Kostenoptimierungsprogramm), adjustiert um IFRS 16, exklusive Effekte aus ausstehender NxStage Transaktion

Details zu den Sondereinflüssen finden Sie in der Überleitungsrechnung auf den Seiten 22-25 im PDF.

Im 4. Quartal 2018 fiel der Umsatz um 3 % (währungsbereinigt: -3 %) auf 4.300 Mio € (4. Quartal 2017: 4.429 Mio €). Das organische Wachstum betrug 6 %. Die Anwendung von IFRS 15 mindert den Umsatz um 2 %. Die Vorjahresbasis zusätzlich um die Veräußerung der Versorgungsaktivitäten angepasst, stieg der Umsatz im 4. Quartal um 7 % (währungsbereinigt um 7 %).

Der Umsatz mit Gesundheitsdienstleistungen1 (Dialysedienstleistungen und Versorgungsmanagement) sank um 2 % (stieg währungsbereinigt um 4 %) auf 13.264 Mio € (2017: 13.487 Mio €). Der Umsatz mit Gesundheitsprodukten stieg um 1 % (währungsbereinigt: 5 %) auf 3.283 Mio € (2017: 3.252 Mio €).

In Nordamerika sank der Umsatz1 um 2 % (stieg währungsbereinigt um 2 %) auf 11.570 Mio € (2017: 11.834 Mio €). Der Umsatz mit Gesundheitsdienstleistungen sank um 2 %1 (stieg währungsbereinigt um 2 %1) auf 10.725 Mio € (2017: 10.991 Mio €). Bereinigt um die VA-Nachzahlung 2017 (94 Mio €) stieg der Umsatz1 im Gesundheitsdienstleistungs-geschäft währungsbereinigt um 3 %. Der Umsatz mit Gesundheitsprodukten lag mit 845 Mio € (2017: 843 Mio €) auf Vorjahresniveau (stieg währungsbereinigt um 5 %).

Der Umsatz außerhalb Nordamerikas stieg um 1 % (währungsbereinigt: 8 %) auf 4.962 Mio € (2017: 4.890 Mio €). Der Umsatz mit Gesundheitsdienstleistungen stieg um 2 % (währungsbereinigt: 11 %) auf 2.539 Mio € (2017: 2.496 Mio €). Der Umsatz mit Gesundheitsprodukten stieg um 1 % (währungsbereinigt: 5 %) auf 2.423 Mio € (2017: 2.394 Mio €).

Der EBIT von Fresenius Medical Care stieg um 29 % (währungsbereinigt: 33 %) auf 3.038 Mio € (2017: 2.362 Mio €). Der deutliche Anstieg ist im Wesentlichen auf die Gewinne der Veräußerungsaktivitäten im Versorgungsmanagement zurückzuführen. Die EBIT-Marge stieg auf 18,4 % (2017: 13,3 %). Der EBIT auf vergleichbarer Basis stieg währungsbereinigt um 6 %. Die EBIT-Marge verbesserte sich auf 14,2 % (2017: 13,6 %).

Im 4. Quartal 2018 stieg der EBIT um 18 % (währungsbereinigt: 12 %) auf 613 Mio € (4. Quartal 2017: 519 Mio €). Die EBIT-Marge stieg auf 14,3 % (4. Quartal 2017: 11,7 %). Der EBIT auf vergleichbarer Basis stieg um 42 % (währungsbereinigt um 39%) mit einer verbesserten EBIT-Marge von 15,1 % (4. Quartal 2017: 11,3 %).

1 Auf vergleichbarer Basis

Details zu den Sondereinflüssen finden Sie in der Überleitungsrechnung auf den Seiten 21-24 im PDF.

Das Ergebnis1 stieg um 55 % (währungsbereinigt: 60 %) auf 1.982 Mio € (2017: 1.280 Mio €). Auf vergleichbarer Basis stieg das Konzernergebnis1 währungsbereinigt um 14 %. Das bereinigte Konzernergebnis1 stieg währungsbereinigt um 4 %.

Im 4. Quartal 2018 stieg das Ergebnis1 um 8 % (währungsbereinigt 1 %) auf 425 Mio € (4. Quartal 2017: 394 Mio €). Auf vergleichbarer Basis stieg das Konzernergebnis1 währungsbereinigt um 9 %. Das bereinigte Konzernergebnis1 stieg währungsbereinigt um 4 %.

Der operative Cashflow betrug 2.062 Mio € (2017: 2.192 Mio €). Die Cashflow-Marge verbesserte sich auf 12,5 % (2017: 12,3 %). Im 4. Quartal 2018 betrug der operative Cashflow 698 Mio € (4. Quartal 2017: 528 Mio €). Die Cashflow-Marge verbesserte sich auf 16,2 % (4. Quartal 2017: 11,9 %).

Fresenius Medical Care erwartet für das Geschäftsjahr 2019 ein bereinigtes Umsatzwachstum2 von 3 bis 7% (währungsbereinigt). Das bereinigte Jahresergebnis1 soll sich innerhalb der Bandbreite von -2 bis +2%3 entwickeln (währungsbereinigt).

Für das Geschäftsjahr 2020 rechnet Fresenius Medical Care mit einem Anstieg des bereinigten Umsatzes sowie des bereinigten Konzernergebnisses im mittleren bis hohen einstelligen Prozentbereich (währungsbereinigt).

1 Ergebnis, das auf die Anteilseigner der Fresenius Medical Care AG & Co. KGaA entfällt

2 Basis 2018: 16.026 Mio €; 2018 adjustiert um Desinvestitionen im Versorgungsmanagement (H1/18); 2019 adjustiert um IFRS 16 Effekte, exklusive Effekte aus ausstehender NxStage Transaktion

3 Basis 2018: 1.341 Mio €; 2018 vor Sondereinflüssen und nach Bereinigungen, 2019 vor Sondereinflüssen (transaktionsbedingte Aufwendungen, Aufwendungen im Zusammenhang mit Kostenoptimierungsprogramm), adjustiert um IFRS 16, exklusive Effekte aus ausstehender NxStage Transaktion

Details zu den Sondereinflüssen finden Sie in der Überleitungsrechnung auf den Seiten 21-24 im PDF.

Weitere Informationen: Siehe Presseinformation Fresenius Medical Care unter www.freseniusmedicalcare.com/de.

Fresenius Kabi

Fresenius Kabi ist spezialisiert auf intravenös zu verabreichende generische Arzneimittel, klinische Ernährung und Infusionstherapien für schwer und chronisch kranke Menschen im Krankenhaus und im ambulanten Bereich. Das Unternehmen ist ferner ein führender Anbieter von medizintechnischen Geräten und Produkten der Transfusionstechnologie. Im Bereich Biosimilars entwickeln wir Produkte mit den Schwerpunkten Onkologie und Autoimmunerkrankungen.

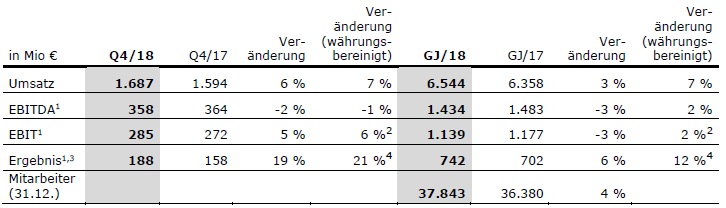

- 7 % organisches Umsatzwachstum, 10 % währungsbereinigtes EBIT1-Wachstum (exkl. der Kosten des Biosimilars-Geschäfts) im Jahr 2018

- Operativer Cashflow auf Allzeithoch

- Ausblick 2019: 3 bis 6 % organisches Umsatzwachstum5 und währungsbereinigtes EBIT-Wachstum6 von 3 bis 6 % erwartet

Der Umsatz stieg um 3 % (währungsbereinigt um 7 %) auf 6.544 Mio € (2017: 6.358 Mio €). Das organische Umsatzwachstum betrug 7 %. Währungsumrechnungseffekte hatten einen stark negativen Einfluss von 4 %. Sie ergaben sich aus der Abwertung verschiedener Währungen gegenüber dem Euro, insbesondere des US-Dollar, des argentinischen Peso und des brasilianischen Real. Im 4. Quartal 2018 stieg der Umsatz um 6 % (währungsbereinigt: 7 %) auf 1.687 Mio € (4. Quartal 2017: 1.594 Mio €). Das organische Wachstum betrug 7 %.

In Europa stieg der Umsatz um 2 % (organisch: 3 %) auf 2.248 Mio € (2017: 2.214 Mio €). Im 4. Quartal 2018 stieg der Umsatz um 2 % (organisch: 3 %) auf 590 Mio €.

In Nordamerika stieg der Umsatz um 3 % (organisch: 8 %) auf 2.359 Mio € (2017: 2.290 Mio €). Im 4. Quartal 2018 stieg der Umsatz in Nordamerika um 8 % (organisch: 5 %) auf 599 Mio € (4. Quartal 2017: 554 Mio €).

1 Vor Sondereinflüssen

2 Vor Kosten für die Weiterentwicklung des Biosimilars-Geschäfts: Q4/18: 8 %; 2018: 10 %

3 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt

4 Vor Kosten für die Weiterentwicklung des Biosimilars-Geschäfts: Q4/18: 20 %; 2018: 21 %

5 Basis 2018: 6.544 Mio €; 2019 adjustiert um IFRS-16-Effekte

6 Basis 2018: 1.139 Mio €; 2018 vor Sondereinflüssen inklusive Kosten für die Weiterentwicklung des Biosimilars-Geschäfts (120 Mio € nach Steuern); 2019 vor Sondereinflüssen (transaktionsbedingte Aufwendungen, Veränderungen von bedingten Biosimilars-Verbindlichkeiten), adjustiert um IFRS-16-Effekte

Der Umsatz in der Region Asien-Pazifik stieg um 9 % (organisch: 12 %) auf 1.300 Mio € (2017: 1.196 Mio €). Im 4. Quartal 2018 stieg der Umsatz um 11 % (organisch: 13 %) auf 336 Mio € (4. Quartal 2017: 302 Mio €).

In Lateinamerika/Afrika fiel der Umsatz um 3 % (organisch: 13 %) auf 637 Mio € (2017: 658 Mio €). Im 4. Quartal 2018 stieg der Umsatz um 2 % (organisch: 18 %) auf 162 Mio € (4. Quartal 2017: 159 Mio €).

Der EBIT1 sank um 3 % (stieg währungsbereinigt um 2 %) auf 1.139 Mio € (2017: 1.177 Mio €) mit einer EBIT-Marge1 von 17,4 % (2017: 18,5 %). Im 4. Quartal 2018 stieg der EBIT1 um 5 % (währungsbereinigt: 6 %) auf 285 Mio € (4. Quartal 2017: 272 Mio €) mit einer EBIT-Marge1 von 16,9 % (4. Quartal 2017: 17,1 %).

Der EBIT1 exklusive der Kosten für die Weiterentwicklung des Biosimilars-Geschäfts stieg um 5 % (währungsbereinigt: 10 %) auf 1.305 Mio € (2017: 1.237 Mio €) mit einer EBIT-Marge1 von 19,9 % (2017: 19,5 %). Im 4. Quartal 2018 stieg der EBIT1 exklusive der Kosten für die Weiterentwicklung des Biosimilars-Geschäfts um 6 % (währungsbereinigt: 8 %) auf 338 Mio € (4. Quartal 2017: 318 Mio €) mit einer EBIT-Marge1 von 20,0 % (4. Quartal 2017: 19,9 %).

Das Ergebnis1,2 stieg um 6 % (währungsbereinigt: 12 %) auf 742 Mio € (2017: 702 Mio €). Im 4. Quartal 2018 stieg das Ergebnis1,2 um 19 % (währungsbereinigt: 21 %) auf 188 Mio € (4. Quartal 2017: 158 Mio €).

Der operative Cashflow stieg um 3 % auf ein Allzeithoch von 1.040 Mio € (2017: 1.010 Mio €). Dies ist im Wesentlichen auf die starke operative Geschäftsentwicklung zurückzuführen. Die Cashflow-Marge betrug 15,9 % (2017: 15,9 %).

Für das Geschäftsjahr 2019 erwartet Fresenius Kabi ein organisches Umsatzwachstum3 von 3 bis 6 % und ein währungsbereinigtes EBIT-Wachstum4 von 3 bis 6 %.

1 Vor Sondereinflüssen

2 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt

3 Basis 2018: 6.544 Mio €; 2019 adjustiert um IFRS-16-Effekte

4 Basis 2018: 1.139 Mio €; 2018 vor Sondereinflüssen inklusive Kosten für die Weiterentwicklung des Biosimilars-Geschäfts (120 Mio € nach Steuern); 2019 vor Sondereinflüssen (transaktionsbedingte Aufwendungen, Veränderungen von bedingten Biosimilars-Verbindlichkeiten), adjustiert um IFRS-16-Effekte

Details zu den Sondereinflüssen finden Sie in der Überleitungsrechnung auf den Seiten 21-24 im PDF.

Fresenius Helios

Fresenius Helios ist Europas führender privater Krankenhausbetreiber. Zum Unternehmen gehören Helios Deutschland und Helios Spanien (Quirónsalud). Helios Deutschland betreibt 86 Krankenhäuser, rund 125 Medizinische Versorgungszentren und versorgt jährlich rund 5,3 Millionen Patienten. Quirónsalud betreibt 47 Krankenhäuser, 57 ambulante Gesundheitszentren sowie rund 300 Einrichtungen für betriebliches Gesundheitsmanagement und versorgt jährlich rund 13,3 Millionen Patienten.

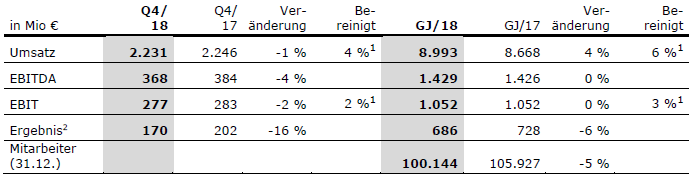

- 4 % organisches Umsatzwachstum im 4. Quartal

- Helios Deutschland weiterhin belastet durch DRG-Katalogeffekte und vorbereitende Strukturmaßnahmen für regulatorische Veränderungen

- Helios Spanien Spanien mit dynamischem Wachstum

- Ausblick 20193: 2 bis 5 % organisches Umsatzwachstum und Rückgang des EBIT von -5 bis -2 % erwartet

Zum 1. Juli 2018 hat Fresenius Helios das Post-Akut-Geschäft in Deutschland an Fresenius Vamed transferiert. Wachstumsraten für Umsatz und EBIT werden daher zusätzlich auf vergleichbarer Basis ohne diese Effekte dargestellt.

Fresenius Helios steigerte den Umsatz um 4 % (6 %1) auf 8.993 Mio € (2017: 8.668 Mio €). Das organische Wachstum betrug 3 %. Im 4. Quartal 2018 fiel der Umsatz um 1 % (stieg um 4 %1; stieg organisch um 4 %) auf 2.231 Mio € (4. Quartal 2017: 2.246 Mio €).

Der Umsatz von Helios Deutschland fiel um 2 % (stieg um 2 %1; stieg organisch um 2 %) auf 5.970 Mio € (2017: 6.074 Mio €). Im 4. Quartal 2018 sank der Umsatz um 5 % (stieg um 3 %1; stieg organisch um 3 %) auf 1.439 Mio € (4. Quartal 2017: 1.512 Mio €). Der Umsatz von Helios Deutschland war beeinflusst durch einen Rückgang von Fallzahlen, unter anderem bedingt durch eine unerwartet hohe Fluktuation bei Ärzten und die Personalknappheit im Pflegebereich sowie den generellen Trend zur ambulanten Behandlung. Der Volumenrückgang wurde durch die Steigerung des Bundesbasisfallwertes für DRGs sowie durch bessere Verhandlungsergebnisse mit den Kostenträgern kompensiert.

1 Um das an Fresenius Vamed transferierte Post-Akut-Geschäft Deutschland angepasst

2 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt

3 Adjustiert um IFRS-16-Effekte

Der Umsatz von Helios Spanien stieg im Wesentlichen aufgrund der ausgezeichneten operativen Geschäftsentwicklung und eines zusätzlichen Konsolidierungsmonats um 17 % (organisch: 6 %) auf 3.023 Mio € (2017: 2.594 Mio €). Quirónsalud wird seit dem 1. Februar 2017 konsolidiert. Im 4. Quartal 2018 stieg der Umsatz um 8 % (organisch: 7 %) auf 792 Mio € (4. Quartal 2017: 734 Mio €).

Der EBIT von Fresenius Helios lag unverändert (stieg um 3 %1) bei 1.052 Mio € (2017: 1.052 Mio €), die EBIT-Marge betrug 11,7 % (2017: 12,1 %). Im 4. Quartal 2018 sank der EBIT um 2 % (stieg um 2 %1) auf 277 Mio € (4. Quartal 2017: 283 Mio €) mit einer EBIT-Marge von 12,4 % (4. Quartal 2017: 12,6 %).

Der EBIT von Helios Deutschland fiel um 14 % (-10 %1) auf 625 Mio € (2017: 725 Mio €). Die EBIT-Marge lag bei 10,5 % (2017: 11,9 %). Im 4. Quartal 2018 fiel der EBIT um 22 % (-15 %1) auf 137 Mio € (4. Quartal 2017: 176 Mio €) mit einer Marge von 9,5 % (4. Quartal 2017: 11,6 %). Die signifikante Fixkostenbasis im Krankenhausgeschäft hat bei nachlassender Marktdynamik und Umsatzentwicklung eine starke Hebelwirkung auf den EBIT. Die Entwicklung von Helios Deutschland ist beeinflusst durch zusätzliche Katalogeffekte, vorbereitende Strukturmaßnahmen für erwartete regulatorische Anforderungen (z. B. Clustering) sowie fehlende Privatisierungsmöglichkeiten im deutschen Markt. Eine unerwartet hohe Fluktuation bei Ärzten sowie die Personalknappheit im Pflegebereich belasteten die Ergebnisentwicklung zusätzlich.

Der EBIT von Helios Spanien stieg im Wesentlichen aufgrund der starken operativen Entwicklung sowie eines zusätzlichen Konsolidierungsmonats um 26 % auf 413 Mio € (2017: 327 Mio €) mit einer EBIT-Marge von 13,7 % (2017: 12,6 %). Im 4. Quartal 2018 stieg der EBIT um 19 % auf 127 Mio € (4. Quartal 2017: 107 Mio €) mit einer Marge von 16,0 % (4. Quartal 2017: 14,6 %).

Das Ergebnis2 von Fresenius Helios sank um 6 % auf 686 Mio € (2017: 728 Mio €). Im 4. Quartal 2018 fiel das Ergebnis2 um 16 % auf 170 Mio € (4. Quartal 2017: 202 Mio €).

Der operative Cashflow betrug 554 Mio € (2017: 733 Mio €) mit einer Cashflow-Marge von 6,2 % (2017: 8,5 %). Der Rückgang des Cashflows ist im Wesentlichen auf das rückläufige Ergebnis bei Helios Deutschland und Veränderungen beim Working Capital zurückzuführen.

Fresenius Helios erwartet für das Geschäftsjahr 2019 ein organisches Umsatzwachstum von 2 bis 5 % und einen Rückgang des EBIT3 von -5 bis -2 %.

1 Um das an Fresenius Vamed transferierte Post-Akut-Geschäft Deutschland angepasst

2 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt

3 Adjustiert um IFRS-16-Effekte

Fresenius Vamed

Fresenius Vamed realisiert weltweit Projekte und erbringt Dienstleistungen für Krankenhäuser und andere Gesundheitseinrichtungen und ist ein führender Post-Akut-Anbieter in Zentraleuropa. Das Leistungsspektrum umfasst die gesamte Wertschöpfungskette: von der Entwicklung, Planung und schlüsselfertigen Errichtung über die Instandhaltung bis zum technischen Management und zur Gesamtbetriebsführung.

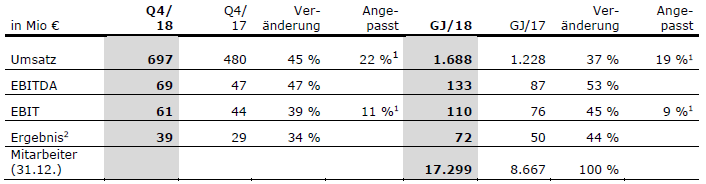

- Hervorragendes organisches Umsatzwachstum von 16 % im Jahr 2018

- Auftragseingang auf Allzeithoch – starke Basis für zukünftiges Wachstum

- Ausblick 2019: Organisches Umsatzwachstum von ~10 % und EBIT-Anstieg3 von 15 bis 20 % erwartet

Zum 1. Juli 2018 hat Fresenius Vamed das stationäre Post-Akut-Geschäft in Deutschland von Fresenius Helios übernommen. Wachstumsraten für Umsatz und EBIT werden daher zusätzlich auf vergleichbarer Vorjahresbasis ohne diese Effekte dargestellt.

Der Umsatz stieg um 37 % (19 %1) auf 1.688 Mio € (2017: 1.228 Mio €). Das organische Umsatzwachstum betrug 16 %. Die starke Geschäftsdynamik sowohl im Projekt- als auch im Dienstleistungsgeschäft sowie gestiegene Umsatzerlöse aus Servicedienstleistungen mit Fresenius Helios trugen zur hervorragenden Entwicklung bei. Im Projektgeschäft stieg der Umsatz um 17 % auf 712 Mio € (2017: 606 Mio €). Im Dienstleistungsgeschäft erhöhte sich der Umsatz um 57 % (20 %1) auf 976 Mio € (2017: 622 Mio €). Im 4. Quartal 2018 stieg der Umsatz um 45 % (22 %1; organisch: 20 %) auf 697 Mio € (4. Quartal 2017: 480 Mio €).

Der EBIT stieg um 45 % (9 %1) auf 110 Mio € (2017: 76 Mio €) mit einer EBIT-Marge von 6,5 % (2017: 6,2 %). Im 4. Quartal 2018 stieg der EBIT um 39 % (11 %1) auf 61 Mio € (4. Quartal 2017: 44 Mio €) mit einer EBIT-Marge von 8,8 % (4. Quartal 2017: 9,2 %).

Das Ergebnis2 stieg um 44 % auf 72 Mio € (2017: 50 Mio €) an. Im 4. Quartal 2018 stieg das Ergebnis2 um 34 % auf 39 Mio € (4. Quartal 2017: 29 Mio €) an.

1 Ohne das von Fresenius Helios akquirierte Post-Akut-Geschäft Deutschland

2 Ergebnis, das auf die Anteilseigner der VAMED AG entfällt

3 Inklusive dem von Fresenius Helios akquirierten Post-Akut-Geschäft Deutschland, adjustiert um IFRS-16-Effekte

Der Auftragseingang stieg um 12 % auf 1.227 Mio € (2017: 1.096 Mio €) und erreichte damit ein neues Allzeithoch. Der Auftragsbestand zum 31. Dezember 2018 betrug 2.420 Mio € (31. Dezember 2017: 2.147 Mio €).

Für das Geschäftsjahr 2019 erwartet Fresenius Vamed ein organisches Umsatzwachstum von ~10 % und einen EBIT-Anstieg1 von 15 bis 20 %.

1 Inklusive dem von Fresenius Helios akquirierten Post-Akut-Geschäft Deutschland, adjustiert um IFRS-16-Effekte

Telefonkonferenz

Anlässlich der Veröffentlichung der Ergebnisse für das Geschäftsjahr 2018 findet am 20. Februar 2019 um 14.00 Uhr CET (8.00 Uhr EST) eine Telefonkonferenz statt. Die Übertragung können Sie live über das Internet verfolgen unter www.fresenius.de/investoren. Nach der Telefonkonferenz steht Ihnen die Aufzeichnung als Mitschnitt zur Verfügung.

Diese Mitteilung enthält zukunftsbezogene Aussagen, die gewissen Risiken und Unsicherheiten unterliegen. Die zukünftigen Ergebnisse können erheblich von den zur Zeit erwarteten Ergebnissen abweichen, und zwar aufgrund verschiedener Risikofaktoren und Ungewissheiten wie zum Beispiel Veränderungen der Geschäfts-, Wirtschafts- und Wettbewerbssituation, Gesetzesänderungen, Ergebnisse klinischer Studien, Wechselkursschwankungen, Ungewissheiten bezüglich Rechtsstreitigkeiten oder Untersuchungsverfahren und die Verfügbarkeit finanzieller Mittel. Fresenius übernimmt keinerlei Verantwortung, die in dieser Mitteilung enthaltenen zukunftsbezogenen Aussagen zu aktualisieren.

Aktuell erwartete Konzernentwicklung 2019

Fresenius rechnet aufgrund der aktuellen und der erwarteten Geschäftsentwicklung für 2019 mit einem organischen Umsatzwachstum im mittleren einstelligen Prozentbereich. Das Konzernergebnis1,2 2019 wird jedoch auf gleichem Niveau wie 2018 erwartet. Das Unternehmen arbeitet derzeit an Maßnahmen zur Umsatzsteigerung und Kostensenkung mit dem Ziel einer Verbesserung dieser Erwartungen.

Aktuell erwartete Entwicklung der Unternehmensbereiche für 20193

Für das kommende Geschäftsjahr geht Fresenius Medical Care derzeit von einem soliden Umsatzwachstum auf vergleichbarer Basis4 und einem vergleichbaren4 Konzernergebnis in etwa auf dem Niveau des Geschäftsjahres 2018 aus.

Vor dem Hintergrund der hervorragenden Geschäftsentwicklung im Jahr 2018 startet Fresenius Kabi von einer anspruchsvollen Basis in das Jahr 2019. In grundsätzlicher Erwartung einer Entspannung der Arzneimittelknappheit in Nordamerika und bedeutender Aufwendungen für die Weiterentwicklung des Biosimilars-Portfolios erwartet Fresenius Kabi ein organisches Umsatzwachstum im mittleren einstelligen sowie ein währungsbereinigtes EBIT5-Wachstum im niedrigen bis mittleren einstelligen Prozentbereich.

Fresenius Helios erwartet ein organisches Umsatzwachstum im niedrigen bis mittleren einstelligen Prozentbereich. Dabei wird das Krankenhausgeschäft in Spanien stärker wachsen als in Deutschland. Für das EBIT rechnet Fresenius Helios mit einem Rückgang im niedrigen bis mittleren einstelligen Prozentbereich. Das im mittleren einstelligen Bereich erwartete EBIT-Wachstum des spanischen Krankenhausgeschäfts wird die Effekte aus regulatorischen Veränderungen im Deutschlandgeschäft nicht ausgleichen können. Fresenius Helios hat bereits Schritte unternommen, um sich auf die veränderten Bedingungen einzustellen.

Fresenius Vamed rechnet mit vergleichbaren6 Wachstumsraten wie in den vergangenen Jahren.

Aktuelle mittelfristige Erwartungen

Auf Basis der derzeitigen Erwartungen für die Geschäftsjahre 2018 und 2019 rechnet Fresenius nicht mehr damit, die anspruchsvollen Mittelfristziele für 2020 zu erreichen.

Ab 2020 erwartet Fresenius ein nachhaltiges organisches Umsatzwachstum im mittleren einstelligen Bereich. Für das Konzernergebnis7 rechnet das Unternehmen mit einem etwas stärkeren organischen Wachstum als beim Umsatz. Mit Erreichen des Break-even des Biosimilars-Geschäfts von Fresenius Kabi erwartet Fresenius eine Beschleunigung des Konzern-Ergebniswachstums. Im Gegensatz zu den vorherigen Mittelfristzielen berücksichtigen diese Erwartungen keine Effekte kleiner und mittelgroßer Akquisitionen.

Die bedeutenden Investitionen in Forschung und Entwicklung sowie in die Weiterentwicklung des Geschäfts in den Jahren 2017 und 2018 sollen 2019 noch einmal gesteigert werden, um die Basis für das weitere mittelfristige Wachstum zu stärken. Mit diesen Investitionen unterstreicht Fresenius sein Vertrauen in nachhaltiges und dynamisches Wachstum seiner Unternehmensbereiche und deren Märkte.

Stephan Sturm, Vorstandsvorsitzender von Fresenius, sagte: „Wir bleiben sehr zuversichtlich für den mittel- und langfristigen Wachstumskurs von Fresenius. In den letzten zwei Jahren haben wir unser Geschäftsportfolio weiterentwickelt. Das spiegelt sich in unseren jetzt formulierten Erwartungen wider. Übernahmen sind darin noch nicht enthalten, bleiben indes auch in Zukunft ein wesentlicher Treiber unseres Wachstums. Gestärkt durch wichtige Investitionen, die wir im nächsten Jahr vorhaben, wird Fresenius für das nächste Jahrzehnt noch besser positioniert sein.“

Akquisitionen

Die aktuellen Erwartungen berücksichtigen die Akquisition von NxStage durch Fresenius Medical Care. Effekte im Zusammenhang mit Akorn, Inc. sind nicht berücksichtigt. In den mittelfristigen Erwartungen sind Beiträge kleiner bis mittlerer Akquisitionen nicht enthalten. Fresenius wird indes seine Strategie der selektiven Akquisitionen weiter fortsetzen, um das organische Wachstum zu ergänzen.

Steigende Dividende

Für das Geschäftsjahr 2018 wird Fresenius, im Einklang mit seiner Dividendenpolitik, seinen Aktionären eine Erhöhung der Dividende entsprechend dem Ergebniswachstum8 vorschlagen. Das Unternehmen strebt auch für das Geschäftsjahr 2019 eine Erhöhung der Dividende an.

Nächste Schritte

Einen detaillierten Ausblick für 2019 sowie einen mittelfristigen Ausblick wird Fresenius anlässlich der Veröffentlichung der Geschäftszahlen des Jahres 2018 am 20. Februar 2019 geben.

Telefonkonferenz

Am 7. Dezember 2018 findet um 8.00 Uhr CET (2.00 Uhr EDT) eine Telefonkonferenz statt. Die Übertragung können Sie live über das Internet verfolgen unter www.fresenius.de/investoren. Nach der Telefonkonferenz steht Ihnen die Aufzeichnung als Mitschnitt zur Verfügung.

# # #

Erläuterungen zu den verwendeten Kennzahlen können Sie unserer Website entnehmen: https://www.fresenius.de/alternative-leistungskennzahlen.

# # #

1Zu konstanten Wechselkursen, vor Sondereinflüssen und Effekten von IFRS 16, inklusive Kosten für die Weiterentwicklung des Biosimilars-Geschäfts, H1/2018 adjustiert um Veräußerungen im Versorgungsmanagement. 2019 berücksichtigt das operative Ergebnis von NxStage.

2Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt

3Erwartete Entwicklung der Unternehmensbereiche für 2019 vor Effekten von IFRS 16

4„vergleichbar“ ist um Währungsschwankungen sowie diejenigen Effekte bereinigt, die nach Ansicht von FMC nicht mit der operativen Geschäftsentwicklung zusammenhängen, wie z.B. Bilanzierungsänderungen wie IFRS 16, erhebliche Portfolioveränderungen wie die Veräußerung von Sound Inpatient Physicians Holdings oder die anstehende Übernahme von NxStage Medical Inc. oder andere einmalige Effekte wie FCPA-bezogene Kosten oder Aufwendungen für Informationskampagnen zu Referenden in den USA in 2018. Für den indikativen vorläufigen Ausblick für 2019 beruht die „vergleichbare“ Basis 2018 in etwa auf Umsätzen zu Ist-Kursen in einer Bandbreite von 15.850 – 16.050 EUR Mio. und für das Konzernergebnis in einer Bandbreite von 1.350 – 1.365 EUR Mio., vorbehaltlich weiterer Wechselkursschwankungen im vierten Quartal 2018.

5Vor Sondereinflüssen, inklusive Kosten für die Weiterentwicklung des Biosimilars-Geschäfts

6Vor Übertragung des deutschen Post-Akut Geschäfts von Fresenius Helios

7Konzernergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt, vor Sondereinflüssen

8Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt; währungsbereinigt, vor Sondereinflüssen, inklusive Kosten für die Weiterentwicklung des Biosimilars-Geschäfts, H2/2017 adjustiert um Veräußerungen im Versorgungsmanagement

Diese Mitteilung enthält zukunftsbezogene Aussagen, die gewissen Risiken und Unsicherheiten unterliegen. Die zukünftigen Ergebnisse können erheblich von den zur Zeit erwarteten Ergebnissen abweichen, und zwar aufgrund verschiedener Risikofaktoren und Ungewissheiten wie zum Beispiel Veränderungen der Geschäfts-, Wirtschafts- und Wettbewerbssituation, Gesetzesänderungen, Ergebnisse klinischer Studien, Wechselkursschwankungen, Ungewissheiten bezüglich Rechts¬streitigkeiten oder Untersuchungsverfahren und die Verfügbarkeit finanzieller Mittel. Fresenius übernimmt keinerlei Verantwortung, die in dieser Mitteilung enthaltenen zukunftsbezogenen Aussagen zu aktualisieren.

- Fresenius Kabi mit ausgezeichneter Entwicklung in allen Regionen und Produktkategorien

- Umsatz- und Ergebniswachstum von Fresenius Medical Care liegt unter den Erwartungen

- Vorbereitende Maßnahmen für erwartete regulatorische Anforderungen sowie ein Rückgang von Fallzahlen dämpfen Entwicklung bei Helios Deutschland; Helios Spanien mit stabilem und dynamischem Wachstum

- Ausgezeichnete Dynamik bei Vamed sowohl im Projekt- als auch im Dienstleistungsgeschäft

Konzernausblick für 2018 bestätigt und konkretisiert

Wie bereits am 16. Oktober 2018 bekannt gegeben, bestätigt und konkretisiert Fresenius den Konzernausblick1 für das laufende Geschäftsjahr. Dies ist vor allem auf eine hervorragende Entwicklung von Fresenius Kabi zurückzuführen, welche die unter den Erwartungen liegenden Umsatz- und Ergebnisbeiträge von Fresenius Medical Care und Helios Deutschland teilweise ausgleichen konnte. Der Konzernumsatz soll währungsbereinigt am unteren Ende der ursprünglichen Bandbreite von 5% bis 8%2 steigen. Das Konzernergebnis1,3,4 soll währungsbereinigt am unteren Ende der ursprünglichen Bandbreite von 6% bis 9% wachsen. Exklusive der Kosten für die Weiterentwicklung des Biosimilars-Geschäfts soll das Konzernergebnis1,3,5 währungsbereinigt am unteren Ende der ursprünglichen Bandbreite von ~10% bis 13% steigen.

1 2018 vor Sondereinflüssen (ohne Effekte aus Akorn und NxStage Transaktionen und Gewinn im Zusammenhang mit Veräußerungen im Versorgungsmanagement und einer erhöhten FCPA-Rückstellung)

2 Basis 2017 exklusive IFRS-15-Einführung (-486 Mio €) und Veräußerungen im Versorgungsmanagement (-558 Mio €) bei Fresenius Medical Care

3 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt

4 Basis 2017: 1.804 Mio €; 2018 vor Sondereinflüssen; inklusive Aufwendungen von Fresenius Medical Care für Informationskampagnen zu Referenden in den USA, inklusive Kosten für die Weiterentwicklung des Biosimilars-Geschäfts bei Fresenius Kabi (43 Mio € nach Steuern in 2017 und ~120 Mio € nach Steuern in 2018)

5 Basis 2017: 1.847 Mio €; 2018 vor Sondereinflüssen; inklusive Aufwendungen von Fresenius Medical Care für Informationskampagnen zu Referenden in den USA; exklusive Kosten für die Weiterentwicklung des Biosimilars-Geschäfts bei Fresenius Kabi (43 Mio € nach Steuern in 2017 und ~120 Mio € nach Steuern in 2018)

Angaben ohne explizite Zeitangabe beziehen sich auf den Zeitraum 1.-3. Quartal 2018

3. Quartal 2018:

- Umsatz: 8,2 Mrd € (+3 %1, +4 % währungsbereinigt1)

- EBIT2: 1.112 Mio € (+0 %, +0 % währungsbereinigt)

- EBIT2 (exkl. Biosimilars-Geschäft): 1.153 Mio € (+3 %, +2 % währungsbereinigt)

- Konzernergebnis2,3: 445 Mio € (+8 %, +8 % währungsbereinigt)

- Konzernergebnis2,3 (exkl. Biosimilars-Geschäft): 474 Mio € (+13 %, +13 % währungsbereinigt)

1.-3. Quartal 2018:

- Umsatz: 24,7 Mrd € (+1 %1, +5 % währungsbereinigt1)

- EBIT2: 3.311 Mio € (-5 %, -1 % währungsbereinigt)

- EBIT2 (exkl. Biosimilars-Geschäft): 3.424 Mio € (-3 %, +2 % währungsbereinigt)

- Konzernergebnis2,3: 1.367 Mio € (+3 %, +7 % währungsbereinigt)

- Konzernergebnis2,3 (exkl. Biosimilars-Geschäft): 1.449 Mio € (+8 %, +12 % währungsbereinigt)

1 Wachstumsrate adjustiert um IFRS-15-Einführung und Veräußerungen im Versorgungsmanagement (Basis Q3/17: 7.927 Mio €; Basis Q1-3/17: 24.551 Mio. €)

2 Vor Sondereinflüssen (vor Aufwendungen im Zusammenhang mit der Akorn-Transaktion und Gewinn im Zusammenhang mit Veräußerungen im Versorgungsmanagement bei Fresenius Medical Care, erhöhte FCPA-Rückstellung); Wachstumsraten: Basis 2017 adjustiert um Veräußerungen im Versorgungsmanagement

3 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt

5 % währungsbereinigter Umsatzanstieg1

Der Konzernumsatz stieg um 1 %1 (währungsbereinigt: 5 %1) auf 24.695 Mio € (1.-3. Quartal 2017: 25.191 Mio €). Das organische Wachstum betrug 4 %. Akquisitionen/ Desinvestitionen trugen netto 1 % zum Umsatzanstieg bei. Währungsumrechnungseffekte hatten einen negativen Einfluss von 4 %. Sie ergaben sich insbesondere aus der Abwertung des US-Dollars und des chinesischen Yuan gegenüber dem Euro. Im 3. Quartal 2018 stieg der Konzernumsatz um 3 %1 (währungsbereinigt: 4 %1) auf 8.192 Mio € (3. Quartal 2017: 8.297 Mio €). Das organische Wachstum lag bei 4 %. Akquisitionen/Desinvestitionen hatten keinen Einfluss. Währungsumrechungseffekte minderten den Umsatz um 1 %.

1 Wachstumsrate adjustiert um IFRS 15 Einführung und Veräußerungen im Versorgungsgeschäft bei Fresenius Medical Care (Basis Q1-3/17: 24.551 Mio €; Basis Q3/17: 7.927 Mio €)

Konzernumsatz nach Regionen:

7 % Konzernergebnisanstieg1,2,3 zu konstanten Wechselkursen

Der Konzern-EBITDA2 fiel um 4 %3 (währungsbereinigt: 0 %3) auf 4.375 Mio € (1.-3. Quartal 2017: 4.579 Mio €). Der Konzern-EBIT2 verringerte sich um 5 %3 (währungsbereinigt: -1 %3) auf 3.311 Mio € (1.-3. Quartal 2017: 3.522 Mio €). Die EBIT-Marge2 betrug 13,4 % (1.-3. Quartal 2017: 14,0 %). Der Konzern-EBIT2 exklusive der Kosten für die Weiterentwicklung des Biosimilars-Geschäfts fiel um 3%3 (stieg währungsbereinigt um 2%3) auf 3.424 Mio €. Die Vorjahresperiode war durch einen Einmaleffekt stark positiv beeinflusst. So trug die Vergütungsnachzahlung für Behandlungen von US-Kriegsveteranen („VA-Nachzahlung“) 88 Mio € zum währungsbereinigten EBIT-Wachstum2 im 1.-3. Quartal 2017 bei. Der Konzern-EBIT2 exklusive der VA-Nachzahlung, der Veräußerungen im Versorgungsmanagement und der Kosten für die Weiterentwicklung des Biosimilars-Geschäfts stieg währungsbereinigt um 4%.

Im 3. Quartal 2018 blieb der Konzern-EBIT2 nahezu unverändert3 (währungsbereinigt nahezu unverändert3) bei 1.112 Mio € (3. Quartal 2017: 1.129 Mio €). Die EBIT-Marge2 betrug 13,6 % (3. Quartal 2017: 13,6 %). Der Konzern-EBIT2 exklusive der VA-Nachzahlung im Vorjahr und der Kosten für die Weiterentwicklung des Biosimilars-Geschäfts stieg währungsbereinigt um 2%3.

Das Zinsergebnis2 lag bei -436 Mio € (1.-3. Quartal 2017: -484 Mio €). Der Rückgang ist im Wesentlichen auf Währungseffekte, sowie Einsparungen aus Refinanzierungen und Veräußerungen im Versorgungsmanagement bei Fresenius Medical Care zurückzuführen.

Die verminderte Konzern-Steuerquote vor Sondereinflüssen von 22,0 % (1.-3. Quartal 2017: 28,1 %) beruht im Wesentlichen auf der US-Steuerreform sowie einigen Einmaleffekten im 3. Quartal bei Fresenius Medical Care und Fresenius Kabi. Im 3. Quartal 2018 betrug die Steuerquote2 21,4 % (3. Quartal 2017: 27,4 %).

Der auf andere Gesellschafter entfallende Gewinn2 belief sich auf 876 Mio € (1.-3. Quartal 2017: 854 Mio €). Davon entfielen 95 % auf Anteile anderer Gesellschafter an Fresenius Medical Care.

1 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt

2 Vor Sondereinflüssen

3 Basis 2017 adjustiert um Veräußerungen im Versorgungsmanagement

Das Konzernergebnis1,2 stieg um 3 %3 (währungsbereinigt: 7 %3) auf 1.367 Mio € (1.-3. Quartal 2017: 1.329 Mio €). Das Ergebnis je Aktie1,2 stieg um 3 %3 (währungsbereinigt: 7 %3) auf 2,46 € (1.-3. Quartal 2017: 2,40 €). Im 3. Quartal 2018 stieg das Konzernergebnis1,2 um 8 %3 (währungsbereinigt: 8 %3) auf 445 Mio € (3. Quartal 2017: 413 Mio €). Das Ergebnis je Aktie1,2 stieg um 7 %3 (währungsbereinigt: 7 %3) auf 0,80 € (3. Quartal 2017: 0,75 €).

Das Konzernergebnis1,2,4 exklusive der Kosten für die Weiterentwicklung des Biosimilars-Geschäfts stieg um 8 %3 (währungsbereinigt: 12 %3) auf 1.449 Mio € (1.-3. Quartal 2017: 1.339 Mio €). Das Ergebnis je Aktie1,2,4 erhöhte sich um 8 %3 (währungsbereinigt: 12 %3) auf 2,61 € (1.-3. Quartal 2017: 2,42 €). Im 3. Quartal 2018 stieg das Konzernergebnis1,2,4 um 13 %3 (währungsbereinigt: 13 %3) auf 474 Mio € (3. Quartal 2017: 423 Mio €). Das Ergebnis je Aktie1,2,4 stieg um 12 %3 (währungsbereinigt: 12 %3) auf 0,85 € (3. Quartal 2017: 0,77 €).

Das Konzernergebnis2,5 nach Sondereinflüssen stieg um 16 % (währungsbereinigt: 21 %) auf 1.511 Mio € (1.-3. Quartal 2017: 1.303 Mio €) im Wesentlichen aufgrund der Gewinne im Zusammenhang mit Veräußerungen im Versorgungsmanagement bei der Fresenius Medical Care. Das Ergebnis je Aktie2,5 stieg um 16 % (währungsbereinigt: 21 %) auf 2,72 € (1.-3. Quartal 2017: 2,35 €). Im 3. Quartal 2018 stieg das Konzernergebnis2,5 um 6 % (währungsbereinigt: 4 %) auf 419 Mio € (3. Quartal 2017: 396 Mio €). Das Ergebnis je Aktie2,5 stieg um 6 % (währungsbereinigt: 4 %) auf 0,75 € (3. Quartal 2017: 0,71 €).

1 Vor Sondereinflüssen

2 Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt

3 Basis 2017 adjustiert um Veräußerungen im Versorgungsmanagement

4 Exklusive Kosten für die Weiterentwicklung des Biosimilars-Geschäfts

5 Nach Sondereinflüssen

Details zu den Sondereinflüssen finden Sie in der Überleitungsrechnung auf den Seiten 20-21 im PDF.

Investitionen in Wachstum fortgesetzt

Fresenius investierte 1.370 Mio € in Sachanlagen (1.-3. Quartal 2017: 1.137 Mio €). Dies entspricht 5,5 % vom Umsatz. Schwerpunkte bildeten Instandhaltungs- und Erweiterungsinvestitionen in Dialysezentren, Produktionsstätten sowie Krankenhäuser und Tageskliniken.

Das Akquisitionsvolumen betrug 876 Mio € (1.-3. Quartal 2017: 6.662 Mio €). Der Vorjahreszeitraum beinhaltet die Akquisition von Quirónsalud.

Cashflow-Entwicklung

Der operative Konzern-Cashflow fiel um 15 % auf 2.405 Mio € (1.-3. Quartal 2017: 2.821 Mio €) mit einer Marge von 9,7 % (1.-3. Quartal 2017: 11,2 %). Ursächlich für den Rückgang sind im Wesentlichen zwei Effekte bei Fresenius Medical Care in Nordamerika: Die im Vorjahreszeitraum erhaltene VA-Nachzahlung von ~200 Mio € sowie ein Anstieg der Forderungen durch das Hinzufügen von Kalzimimetika zum gebündelten Dialyse Erstattungsatz von Medicare. Zudem wirkten sich Währungsumrechnungseffekte auf die Cashflow-Entwicklung im 1.-3. Quartal 2018 negativ aus. Im 3. Quartal 2018 stieg der operative Cashflow um 1 % auf 1.149 Mio € (3. Quartal 2017: 1.138 Mio €) mit einer Marge von 14,0 % (3. Quartal 2017: 13,7 %).

Aufgrund der zuvor beschriebenen Effekte sowie wachsender Investitionen fiel der Free Cashflow vor Akquisitionen und Dividenden auf 1.049 Mio € (1.-3. Quartal 2017: 1.705 Mio €). Der Free Cashflow nach Akquisitionen und Dividenden betrug 1.172 Mio € (1.-3. Quartal 2017: -5.233 Mio €).

Solide Vermögens- und Kapitalstruktur

Die Bilanzsumme des Konzerns stieg um 5 % (währungsbereinigt: 4 %) auf 55.723 Mio € (31. Dezember 2017: 53.133 Mio €). Die kurzfristigen Vermögenswerte stiegen um 16 % (währungsbereinigt: 16 %) auf 14.593 Mio € (31. Dezember 2017: 12.604 Mio €). Die langfristigen Vermögenswerte stiegen um 1 % (währungsbereinigt nahezu unverändert) auf 41.130 Mio € (31. Dezember 2017: 40.529 Mio €).

Das Eigenkapital stieg um 10 % (währungsbereinigt: 9 %) auf 23.998 Mio € (31. Dezember 2017: 21.720 Mio €). Die Eigenkapitalquote stieg auf 43,1 % (31. Dezember 2017: 40,9 %).

Die Finanzverbindlichkeiten des Konzerns blieben mit 18.961 Mio € (31. Dezember 2017: 19.042 Mio €) nahezu unverändert (fielen währungsbereinigt um 1 %). Die Netto-Finanzverbindlichkeiten des Konzerns fielen um 5 % (währungsbereinigt: -6 %) auf 16.505 Mio € (31. Dezember 2017: 17.406 Mio €) im Wesentlichen aufgrund von Veräußerungserlösen im Versorgungsmanagement.

Der Verschuldungsgrad lag zum 30. September 2018 bei 2,751,2 (31. Dezember 2017: 2,841,2). Ohne den Veräußerungserlöse im Versorgungsmanagement betrug der Verschuldungsgrad 2,961,2. Fresenius erwartet nun zum Jahresende einen vergleichbaren Verschuldungsgrad1,2 wie zum 31. Dezember 2017.

1 Netto-Finanzverbindlichkeiten und EBITDA jeweils zu durchschnittlichen Wechselkursen der vorhergehenden zwölf Monate gerechnet; pro forma abgeschlossene Akquisitionen/Desinvestitionen, exklusive Akorn und NxStage Transaktionen

2 Vor Sondereinflüssen

Die Unternehmensbereiche

Fresenius Medical Care

Fresenius Medical Care ist der weltweit führende Anbieter von Produkten und Dienstleistungen für Menschen mit Nierenerkrankungen. Zum 30. September 2018 behandelte Fresenius Medical Care 329.085 Patienten in 3.872 Dialysekliniken. Ergänzende medizinische Dienstleistungen rund um die Dialyse bündelt das Unternehmen im Bereich Versorgungsmanagement.

- 3 % währungsbereinigtes Umsatzwachstum im 3. Quartal auf vergleichbarer Basis1

- -2 % adjustierter4,6 währungsbereinigter Ergebnisrückgang im 3. Quartal

- Ausblick für 2018 angepasst

1 Adjustiert um IFRS 15 Einführung und Veräußerungen im Versorgungsmanagement

2 Ohne VA-Nachzahlung Q3: 3 %; Q1-3: 4%

3 Bereinigt um Gewinn im Zusammenhang mit Veräußerungen im Versorgungsmanagement, erhöhte FCPA-Rückstellung, Informationskampagnen zu Referenden, Veräußerungen im Versorgungsmanagement Q3/17; inklusive Kosten im Zusammenhang mit Naturkatastrophen und VA-Nachzahlung

4 Ergebnis, das auf die Anteilseigner der Fresenius Medical Care AG & Co. KGaA entfällt

5 Vergleichbar mit dem Ausblick, d.h. bereinigt um Gewinn im Zusammenhang mit Veräußerungen im Versorgungsmanagement, erhöhte FCPA-Rückstellung, Informationskampagnen zu Referenden, Veräußerungen im Versorgungsmanagement Q3/17; inklusive Kosten im Zusammenhang mit Naturkatastrophen, inklusive den Effekt aus der US-Steuerreform, inklusive VA-Nachzahlung

6 Vergleichbar mit dem Ausblick, d.h. bereinigt um Gewinn im Zusammenhang mit Veräußerungen im Versorgungsmanagement, den Effekt aus der US-Steuerreform, VA-Nachzahlung, FCPA-Rückstellung, Informationskampagnen zu Referenden, Veräußerungen im Versorgungsmanagement Q3/2017, Kosten im Zusammenhang mit Naturkatastrophen

Der Umsatz von Fresenius Medical Care im 1.-3. Quartal 2018 fiel um 8 % (währungsbereinigt um -2 %) auf 12.247 Mio € (1.-3. Quartal 2017: 13.355 Mio €). Das organische Umsatzwachstum betrug 3 %. Währungsumrechnungseffekte minderten den Umsatz um 7 %. Die Anwendung von IFRS 15 minderten den Umsatz um 3 %. Die Vorjahresbasis zusätzlich um die Veräußerung der Versorgungsaktivitäten angepasst, sank der Umsatz um 4 % (stieg währungsbereinigt um 3 %).

Im 3. Quartal 2018 fiel der Umsatz um 6 % (währungsbereinigt: -6 %) auf 4.058 Mio € (3. Quartal 2017: 4.336 Mio €). Das organische Wachstum betrug 3 %. Die Anwendung von IFRS 15 minderten den Umsatz um 3 %. Die Vorjahresbasis zusätzlich um die Veräußerung der Versorgungsaktivitäten angepasst, stieg der Umsatz im 3. Quartal um 2 % (währungsbereinigt um 3 %).

Der Umsatz mit Gesundheitsdienstleistungen (Dialysedienstleistungen und Versorgungsmanagement) sank um 4 %1 (stieg währungsbereinigt um 3 %1) auf 9.852 Mio € (1.-3. Quartal 2017: 10.950 Mio €). Der Umsatz mit Gesundheitsprodukten blieb mit 2.395 Mio € (1.-3. Quartal 2017: 2.405 Mio €) auf Vorjahresniveau (stieg währungsbereinigt um 5 %).