26. Februar 2013

Fresenius im Jubiläumsjahr mit Umsatz und Ergebnisrekord – Konzernergebnis übertrifft Prognose – Positiver Ausblick für 2013

-

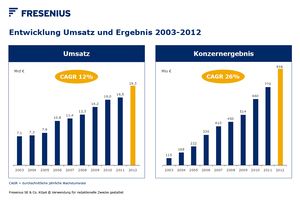

Entwicklung Umsatz und Ergebnis 2003-2012 Download Image (JPG 44 KB) -

![]()

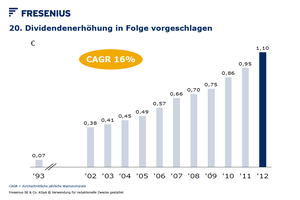

Dividendenvorschlag 2012 Download Image (JPG 30 KB)

Geschäftsjahr 2012:

- Umsatz*: 19,3 Mrd € (+18 % zu Ist-Kursen, +13 % währungsbereinigt)

- EBIT**: 3,1 Mrd € (+20 % zu Ist-Kursen, +14 % währungsbereinigt)

- Konzernergebnis***: 938 Mio € (+22 % zu Ist-Kursen, +17 % währungsbereinigt)

- Dividendenerhöhung um 16 % auf 1,10 € je Aktie vorgeschlagen

Positiver Ausblick 2013:

- Konzern-Umsatzwachstum: 7 bis 10 % währungsbereinigt

- Anstieg Konzernergebnis****: 7 bis 12 % währungsbereinigt

- Konzernergebnisziel von mehr als 1 Mrd € für 2014 soll bereits ein Jahr früher als geplant erreicht werden.****

*Der Umsatz des Jahres 2011 wurde gemäß einer geänderten US-GAAP Bilanzierungsvorschrift um -161 Mio € adjustiert. Dies betrifft ausschließlich Fresenius Medical Care Nordamerika.

**2012 bereinigt um Einmalkosten im Zusammenhang mit dem Angebot an die Aktionäre der RHÖN-KLINIKUM AG in Höhe von 6 Mio €, die nicht die Finanzierung betreffen, sowie um sonstige Einmalkosten bei Fresenius Medical Care in Höhe von insgesamt 86 Mio €.

***Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt, bereinigt um einen nicht zu versteuernden sonstigen Beteiligungsertrag in Höhe von 34 Mio € und sonstige Einmalkosten in Höhe von 17 Mio € bei Fresenius Medical Care sowie um Einmalkosten in Höhe von 29 Mio € im Zusammenhang mit dem Angebot an die Aktionäre der RHÖN-KLINIKUM AG. 2011 bereinigt um die Sondereinflüsse aus den Marktwertveränderungen der Pflichtumtauschanleihe und des Besserungsscheins.

****Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt; 2013 bereinigt um Einmalkosten für die Integration von Fenwal, Inc. (~50 Mio € vor Steuern); 2012 bereinigt wie in Fußnote ***.

Dr. Ulf Mark Schneider, Vorstandsvorsitzender von Fresenius, sagte: "Auch im Jubiläumsjahr 2012 haben wir neue Bestwerte bei Umsatz und Ergebnis erreicht. Mit starkem organischen Umsatzwachstum, zweistelligen Ergebnissteigerungen und strategisch bedeutenden Akquisitionen in allen unseren Unternehmensbereichen haben wir unsere Erfolgsgeschichte fortgeschrieben. Allein in den letzten zehn Jahren konnten wir unser Konzernergebnis mehr als verachtfachen. Medizinischer Fortschritt und das Bestreben, schwer kranken Menschen mit bezahlbaren Produkten zu helfen, sind die Grundlage unseres Handelns. Wir gehen mit Zuversicht in das zweite Jahrhundert unserer Unternehmensgeschichte und sind bestens vorbereitet, künftige Herausforderungen zu meistern und Wachstumschancen zu nutzen."

Neue Dividendenpolitik

Der Vorstand wird dem Aufsichtsrat vorschlagen, die Dividende zum 20. Mal in Folge zu erhöhen – auf 1,10 € je Aktie für das Geschäftsjahr 2012 (2011: 0,95 €). Die vorgeschlagene Ausschüttungssumme beträgt 196 Mio €.

Die deutliche Steigerung von 16 % entspricht unserer neuen Dividendenpolitik. Sie bringt die Dividendensteigerung in Einklang mit der Steigerung des Ergebnisses je Aktie (vor Sondereinflüssen). Die Ausschüttungsquote soll in der Bandbreite von etwa 20 bis 25 % gehalten werden.

Positiver Konzernausblick 2013

Im laufenden Berichtsjahr soll sich die positive Geschäftsentwicklung fortsetzen. Fresenius erwartet einen währungsbereinigten Anstieg des Konzernumsatzes zwischen 7 und 10 %. Das Konzernergebnis* soll währungsbereinigt um 7 bis 12 % steigen.

Die Investitionen in Sachanlagen sollen rund 5 % des Konzernumsatzes betragen.

Die Kennzahl Netto-Finanzverbindlichkeiten/EBITDA soll zum Jahresende 2013 am unteren Ende der anvisierten Bandbreite von 2,5 bis 3,0 liegen.

*Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt; 2013 bereinigt um Einmalkosten für die Integration von Fenwal, Inc. (~50 Mio € vor Steuern); 2012 bereinigt um einen nicht zu versteuernden sonstigen Beteiligungsertrag und sonstige Einmalkosten bei Fresenius Medical Care sowie um Einmalkosten im Zusammenhang mit dem Angebot an die Aktionäre der RHÖN-KLINIKUM AG.

Anhaltend starkes Umsatzwachstum

Der Konzernumsatz stieg um 18 % (währungsbereinigt: 13 %) auf 19.290 Mio € (2011 : 16.361 Mio €) und lag damit voll im Rahmen des im Juni 2012 erhöhten Ausblicks. Das organische Wachstum betrug 6 %. Akquisitionen trugen 8 % zum Umsatzanstieg bei. Desinvestitionen minderten den Umsatzanstieg um 1 %. Währungsumrechnungseffekte hatten einen positiven Einfluss von 5 %. Dies ist hauptsächlich auf die Stärkung des US-Dollars gegenüber dem Euro zurückzuführen, die im Jahr 2012 gegenüber dem Vorjahr durchschnittlich 8 % betrug.

Die folgende Tabelle zeigt die Umsatzentwicklung nach Unternehmensbereichen:

Das organische Umsatzwachstum in Nordamerika betrug 5 %, in Europa lag es bei 4 %. Ein hohes organisches Wachstum wurde in der Region Asien-Pazifik mit 12 % erreicht. In der Region Lateinamerika betrug das organische Wachstum 22 %. Damit wurde hier erstmalig ein Jahresumsatz von mehr als 1 Mrd € erreicht. Der Umsatzrückgang in Afrika ist auf Schwankungen im Projektgeschäft von Fresenius Vamed zurückzuführen.

*Der Umsatz des Jahres 2011 wurde gemäß einer geänderten US-GAAP Bilanzierungsvorschrift um -161 Mio € adjustiert. Dies betrifft ausschließlich Fresenius Medical Care Nordamerika.

Ausgezeichnetes Ergebniswachstum

Der Konzern-EBITDA* stieg um 19 % (währungsbereinigt: 13 %) auf 3.851 Mio € (2011: 3.237 Mio €). Der Konzern-EBIT* erhöhte sich um 20 % (währungsbereinigt: 14 %) auf 3.075 Mio € (2011: 2.563 Mio €). Die EBIT-Marge verbesserte sich um 20 Basispunkte auf 15,9 % (2011: 15,7 %).

Das Zinsergebnis betrug -666 Mio € (2011: -531 Mio €), im Wesentlichen beeinflusst durch die höheren Finanzverbindlichkeiten aufgrund von Akquisitionen sowie Währungsumrechnungseffekte. Das Zinsergebnis enthielt im vierten Quartal einen Einmalaufwand im Zusammenhang mit der vorzeitigen Refinanzierung der syndizierten Kreditvereinbarung.

Das sonstige Finanzergebnis in Höhe von -35 Mio € enthält Einmalkosten im Zusammenhang mit dem Angebot an die Aktionäre der RHÖN-KLINIKUM AG, insbesondere für Finanzierungszusagen.

Die Konzern-Steuerquote** verbesserte sich auf 29,1 % (2011: 30,7 %).

Der auf andere Gesellschafter entfallende Gewinn stieg auf 769 Mio € (2011: 638 Mio €). Davon entfielen 92 % auf Anteile anderer Gesellschafter an Fresenius Medical Care.

Das Konzernergebnis*** stieg um 22 % (währungsbereinigt: 17 %) auf 938 Mio € (2011: 770 Mio €). Das Ergebnis je Aktie*** wuchs um 15 % auf 5,42 € (2011: 4,73 €). Im Jahr 2012 stieg die durchschnittliche Anzahl der Aktien auf rund 173 Millionen Stück, im Wesentlichen aufgrund der im Mai durchgeführten Kapitalerhöhung.

Eine Überleitungsrechnung auf das US-GAAP-Konzernergebnis befindet sich auf Seite 16 im PDF dieser Presseinformation.

Inklusive des nicht zu versteuernden sonstigen Beteiligungsertrags und der sonstigen Einmalkosten bei Fresenius Medical Care sowie der Einmalkosten im Zusammenhang mit dem Angebot an die Aktionäre der RHÖN-KLINIKUM AG betrug das Konzernergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt, 926 Mio € bzw. 5,35 € je Aktie.

*2012 bereinigt um Einmalkosten im Zusammenhang mit dem Angebot an die Aktionäre der RHÖN-KLINIKUM AG in Höhe von 6 Mio €, die nicht die Finanzierung betreffen, sowie um sonstige Einmalkosten bei Fresenius Medical Care in Höhe von insgesamt 86 Mio €.

**Bereinigt um einen nicht zu versteuernden sonstigen Beteiligungsertrag und sonstige Einmalkosten bei Fresenius Medical Care sowie Einmalkosten im Zusammenhang mit dem Angebot an die Aktionäre der RHÖN-KLINIKUM AG. 2011 bereinigt um die Sondereinflüsse aus den Marktwertveränderungen der Pflichtumtauschanleihe.

***Ergebnis, das auf die Anteilseigner der Fresenius SE & Co. KGaA entfällt, bereinigt um einen nicht zu versteuernden sonstigen Beteiligungsertrag in Höhe von 34 Mio € und sonstige Einmalkosten in Höhe von 17 Mio € bei Fresenius Medical Care sowie um Einmalkosten in Höhe von 29 Mio € im Zusammenhang mit dem Angebot an die Aktionäre der RHÖN-KLINIKUM AG. 2011 bereinigt um die Sondereinflüsse aus den Marktwertveränderungen der Pflichtumtauschanleihe und des Besserungsscheins.

Investitionen in Wachstum fortgesetzt

Fresenius investierte 1.007 Mio € in Sachanlagen (2011: 783 Mio €). Das Akquisitions-volumen betrug 3.172 Mio € (2011: 1.612 Mio €). Darin enthalten sind die Akquisitionen Liberty Dialysis Holdings, Inc., Damp Gruppe und Fenwal Holdings, Inc.

Hervorragende Cashflow-Entwicklung

Der operative Cashflow stieg um 44 % auf 2.438 Mio € (2011: 1.689 Mio €). Dies ist hauptsächlich zurückzuführen auf die ausgezeichnete Ertragsentwicklung und das konsequente Management des Nettoumlaufvermögens, insbesondere hinsichtlich der Forderungen aus Lieferungen und Leistungen. Die Cashflow-Marge verbesserte sich deutlich auf 12,6 % (2011: 10,3 %). Die Zahlungen für Nettoinvestitionen in Sachanlagen betrugen 952 Mio € (2011: 758 Mio €). Der Free Cashflow vor Akquisitionen und Dividenden stieg um 60 % auf 1.486 Mio € (2011: 931 Mio €). Der Free Cashflow nach Akquisitionen und Dividenden lag bei -1.259 Mio € (2011: -748 Mio €).

Solide Vermögens- und Kapitalstruktur

Die Bilanzsumme des Konzerns stieg um 17 % (währungsbereinigt: 18 %) auf 30.664 Mio € (31. Dezember 2011: 26.321 Mio €). Die kurzfristigen Vermögenswerte stiegen um 13 % auf 8.113 Mio € (31. Dezember 2011: 7.151 Mio €). Bei den langfristigen Vermögenswerten ergab sich ein Anstieg von 18 % auf 22.551 Mio €, hauptsächlich aufgrund von Akquisitionen (31. Dezember 2011: 19.170 Mio €).

Das Eigenkapital stieg infolge der ausgezeichneten Ergebnisentwicklung und der im Mai 2012 durchgeführten Kapitalerhöhung um 21 % auf 12.758 Mio € (31. Dezember 2011: 10.577 Mio €). Die Eigenkapitalquote betrug 41,6 % (31. Dezember 2011: 40,2 %).

Die Finanzverbindlichkeiten des Konzerns stiegen infolge der Finanzierung von Akquisitionen um 13 % auf 11.028 Mio € (31. Dezember 2011: 9.799 Mio €). Die Nettofinanz-verbindlichkeiten erhöhten sich um 11 % auf 10.143 Mio € (31. Dezember 2011: 9.164 Mio €). Der Verschuldungsgrad* lag zum 31. Dezember 2012 bei 2,56 (31. Dezember 2011: 2,83).

*Pro Forma-Wert inklusive Damp Gruppe, Liberty Dialysis Holdings, Inc. und der Fenwal Holdings, Inc., bereinigt um Einmalkosten im Zusammenhang mit dem Angebot an die Aktionäre der RHÖN-KLINIKUM AG in Höhe von 6 Mio €, die nicht die Finanzierung betreffen, sowie Einmalkosten in Höhe von 86 Mio € bei Fresenius Medical Care.

Zahl der Mitarbeiterinnen und Mitarbeiter gestiegen

Zum 31. Dezember 2012 waren im Konzern 169.324 Mitarbeiterinnen und Mitarbeiter beschäftigt (31. Dezember 2011: 149.351). Der Zuwachs von 13 % ist hauptsächlich auf Akquisitionen zurückzuführen.

Fresenius Biotech

Fresenius Biotech entwickelt innovative Therapien mit trifunktionalen Antikörpern zur Behandlung von Krebs. Mit ATG-Fresenius S, einem polyklonalen Antikörper, verfügt Fresenius Biotech über ein seit Jahren erfolgreich eingesetztes Immunsuppressivum zur Vermeidung und Behandlung der Abstoßung von transplantierten Organen.

Fresenius Biotech steigerte den Umsatz um 14 % auf 34,9 Mio € (2011: 30,7 Mio €). Der Umsatz mit dem trifunktionalen Antikörper Removab (catumaxomab) stieg um 3 % auf 4,1 Mio € (2011: 4,0 Mio €). Der Umsatz mit dem polyklonalen Antikörper ATG-Fresenius S erhöhte sich um 15 % auf 30,8 Mio € (2011: 26,7 Mio €). Der EBIT von Fresenius Biotech betrug -26 Mio € (2011: -30 Mio €).

Im Dezember 2012 gab Fresenius die Entscheidung bekannt, die Tochtergesellschaft Fresenius Biotech nicht fortzuführen. Fresenius führt derzeit Gespräche mit Interessenten über einen Verkauf von Fresenius Biotech. Als gleichwertige Alternative prüft Fresenius die Weiterführung des profitablen und bereits seit Jahrzehnten im Krankenhausmarkt etablierten Immunsuppressivums ATG-Fresenius S im Konzern. In jedem Fall wird Fresenius das Geschäft mit dem Antikörper Removab nicht in eigener Verantwortung fortsetzen. Ab 2013 ergeben sich durch den Rückzug aus Removab positive Ergebniseffekte im Konzern.

Die Unternehmensbereiche

Fresenius Medical Care

Fresenius Medical Care ist der weltweit führende Anbieter von Dienstleistungen und Produkten für Patienten mit chronischem Nierenversagen. Zum 31. Dezember 2012 behandelte Fresenius Medical Care 257.916 Patienten in 3.160 Dialysekliniken.

- Starkes Umsatzwachstum von 10 % und EBIT-Wachstum von 12 %

- Ausgezeichnete Cashflow-Marge von 14,8 %

- Ausblick 2013: Umsatz von mehr als 14,6 Mrd US$; Konzernergebnis zwischen 1,1 und 1,2 Mrd US$

Fresenius Medical Care steigerte den Umsatz um 10 % auf 13.800 Mio US$ (20111: 12.571 Mio US$). Das organische Wachstum betrug 5 %, Akquisitionen trugen 8 % bei. Desinvestitionen minderten den Umsatz um 1 %. Währungsumrechnungseffekte hatten einen negativen Einfluss von 2 %.

Der Umsatz mit Dialysedienstleistungen stieg um 13 % (währungsbereinigt: 15 %) auf 10.492 Mio US$ (2011: 9.283 Mio US$). Der Umsatz mit Dialyseprodukten wuchs um 1 % (währungsbereinigt: 5 %) auf 3.308 Mio US$ (2011: 3.288 Mio US$).

In Nordamerika erhöhte sich der Umsatz um 14 % auf 9.031 Mio US$ (2011: 7.926 Mio US$). Der Umsatz mit Dialysedienstleistungen stieg um 16 % auf 8.230 Mio US$ (2011: 7.113 Mio US$). Im Jahr 2012 betrug die durchschnittliche Vergütung je Dialysebehandlung in den USA 355 US$ (2011: 348 US$). Der Umsatz mit Dialyseprodukten betrug 801 Mio US$ (2011: 813 Mio US$).

Der Umsatz außerhalb von Nordamerika (Segment „International") stieg um 2 % (währungsbereinigt: 9 %) auf 4.740 Mio US$ (2011: 4.628 Mio US$).

Der Umsatz mit Dialysedienstleistungen wuchs um 4 % (währungsbereinigt: 11 %) auf 2.262 Mio US$ (2011: 2.170 Mio US$). Der Umsatz mit Dialyseprodukten stieg um 1 % (währungsbereinigt: 7 %) auf 2.478 Mio US$ (2011: 2.458 Mio US$).

Der EBIT** von Fresenius Medical Care stieg um 12 % auf 2.329 Mio US$ (2011: 2.075 Mio US$) unter anderem aufgrund von zusätzlichen Erlösen aus bereits in Vorjahren erbrachten Dialysedienstleistungen. Die EBIT-Marge stieg auf 16,9 % (2011: 16,5 %), maßgeblich infolge der verbesserten Marge in Nordamerika. Diese stieg auf 19,0 % (2011: 18,1 %). Im Segment „International" betrug die EBIT-Marge 17,1 % (2011: 17,4 %).

Das auf die Anteilseigner der Fresenius Medical Care AG & Co. KGaA entfallende Konzernergebnis stieg um 11 % auf 1.187 Mio US$ (2011: 1.071 Mio US$). Darin enthalten ist ein nicht zu versteuernder sonstiger Beteiligungsertrag in Höhe von 140 Mio US$ aus der Akquisition von Liberty Dialysis Holdings, Inc., einschließlich des 51 %-Anteils an Renal Advantage Partners, LLC (RAI), sowie sonstige Einmalkosten in Höhe von 71 Mio US$ nach Steuern. Diese setzen sich zusammen aus Einmalkosten für die Anpassung der Vereinbarung für Venofer und für eine Spende an die American Society of Nephrology. Bereinigt um diese Effekte wuchs das Konzernergebnis , das auf die Anteilseigner der Fresenius Medical Care AG & Co. KGaA entfällt, um 4 % auf 1.118 Mio US$.

Der operative Cashflow stieg inklusive der sonstigen Einmalkosten in Höhe von 71 Mio US$ nach Steuern um 41 % auf 2.039 Mio US$ (2011: 1.446 Mio US$), unter anderem aufgrund der vorteilhaften Entwicklung der Forderungen aus Lieferungen und Leistungen. Die Cashflow-Marge verbesserte sich auf 14,8 % (2011: 11,5 %).

Fresenius Medical Care rechnet für das Jahr 2013 mit einem Umsatz von mehr als 14,6 Mrd US$ und einem Konzernergebnis, das auf die Anteilseigner der Fresenius Medical Care AG & Co. KGaA entfällt, zwischen 1,1 und 1,2 Mrd US$.

Weitere Informationen: Siehe Presseinformation Fresenius Medical Care unter www.fmc-ag.de.

*Der Umsatz des Jahres 2011 wurde gemäß einer geänderten US-GAAP Bilanzierungsvorschrift um -224 Mio US$ adjustiert. Dies betrifft ausschließlich Fresenius Medical Care Nordamerika.

**2012 bereinigt um sonstige Einmalkosten in Höhe von 110 Mio US$ resultierend aus der Anpassung der Vereinbarung für Venofer und einer Spende an die American Society of Nephrology.

***Ergebnis, das auf die Anteilseigner der Fresenius Medical Care AG & Co. KGaA entfällt; 2012 bereinigt um einen nicht zu versteuernden sonstigen Beteiligungsertrag in Höhe von 140 Mio US$ sowie sonstige Einmalkosten in Höhe von 71 Mio US$ wie in Fußnote ***

Fresenius Kabi

Fresenius Kabi ist spezialisiert auf Infusionstherapien, intravenös zu verabreichende generische Arzneimittel sowie klinische Ernährung für schwer und chronisch kranke Menschen im Krankenhaus und im ambulanten Bereich. Das Unternehmen ist ferner ein führender Anbieter von medizintechnischen Geräten und Produkten der Transfusionstechnologie.

- Ausgezeichnetes organisches Umsatzwachstum von 9 %

- EBIT-Marge mit 20,6 % auf Rekordniveau – Prognose übertroffen

- Ausblick 2013: Umsatzwachstum von 12 bis 14 % (währungsbereinigt);

EBIT-Marge von 19 bis 20 % exkl. Fenwal und 18 bis 19 % inkl. Fenwal

Fresenius Kabi steigerte den Umsatz um 15 % auf 4.539 Mio € (2011: 3.964 Mio €). Das organische Umsatzwachstum betrug 9 %. Währungsumrechnungseffekte wirkten sich in Höhe von 5 % aus, Akquisitionen trugen 1 % zum Umsatzwachstum bei.

In Nordamerika stieg der Umsatz um 23 % auf 1.236 Mio € (2011: 1.002 Mio €). Zum ausgezeichneten organischen Wachstum von 11 % trugen die Einführung neuer Produkte sowie anhaltende Lieferengpässe bei Wettbewerbern bei. In Europa stieg der Umsatz um 7 % (organisch: 6 %) auf 1.953 Mio € (2011: 1.826 Mio €). In der Region Asien-Pazifik wurde ein Umsatzzuwachs von 23 % (organisch: 13 %) auf 863 Mio € (2011: 702 Mio €) erreicht. In Lateinamerika/Afrika stieg der Umsatz um 12 % (organisch: 14 %) auf 487 Mio € (2011: 434 Mio €).

Der EBIT verbesserte sich um 16 % auf 934 Mio € (2011: 803 Mio €). Der Zuwachs resultierte insbesondere aus der sehr guten Geschäftsentwicklung in Nordamerika und in den Schwellenländern. Die EBIT-Marge stieg um 30 Basispunkte auf 20,6 % (2011: 20,3 %).

Das Konzernergebnis* stieg um 25 % auf 444 Mio € (2011: 354 Mio €).

Fresenius Kabi steigerte den operativen Cashflow um 29 % auf 596 Mio € (2011: 462 Mio €). Zahlungseingänge auf überfällige Forderungen aus Lieferungen und Leistungen trugen zu der sehr guten Entwicklung bei. Die Cashflow-Marge betrug ausgezeichnete 13,1 % (2011: 11,7 %). Der Cashflow vor Akquisitionen und Dividenden stieg auf 357 Mio € (2011: 289 Mio €).

Im Dezember 2012 hat Fresenius Kabi die Übernahme des US-Unternehmens Fenwal Holdings, Inc. abgeschlossen.

Fresenius Kabi hat in den letzten drei Jahren ein außerordentlich starkes organisches Umsatzwachstum von durchschnittlich 10 % p.a. erreicht. Dies lag damit am oberen Ende des mittelfristigen jährlichen Ziels von 7 bis 10 %. Für das Jahr 2013 erwartet das Unternehmen eine deutliche Umsatzsteigerung und profitiert dabei von der ganzjährigen Konsolidierung von Fenwal sowie weiterem organischen Wachstum in den Schwellenländern und in Europa. Für den US-Markt gehen wir davon aus, dass Lieferengpässe bei generischen I.V. Arzneimitteln, von denen Fresenius Kabi im Jahr 2012 profitiert hat, zurückgehen dürften. Ferner erwarten wir, dass sich der Wiedereintritt von Wettbewerbern im Markt für das Anästhetikum Propofol auswirkt, für das Fresenius Kabi seit Ende März 2012 Alleinlieferant in den USA war. Für das Geschäftsjahr 2013 erwartet Fresenius Kabi einen währungsbereinigten Anstieg des Umsatzes von 12 bis 14 %. Das organische Umsatzwachstum soll zwischen 3 und 5 % liegen. Fresenius Kabi prognostiziert ferner eine EBIT-Marge von 19 bis 20 % exklusive Fenwal und 18 bis 19 % inklusive Fenwal. Der EBIT soll währungsbereinigt den Vorjahreswert übertreffen. Im Ausblick enthalten sind erwartete Einmalaufwendungen, um Anforderungen der FDA (U.S. Food and Drug Administration) nach kürzlich erfolgten Inspektionen der Werke in Grand Island, USA, und Kalyani, Indien, zu erfüllen. Der Ausblick enthält ferner einen Beteiligungsertrag aus dem Verkauf des französischen Beatmungs-Homecare-Geschäftes.

Mittelfristig erwartet Fresenius Kabi ein jährliches organisches Umsatzwachstum zwischen 7 und 10 % sowie eine EBIT-Marge in der Bandbreite zwischen 18 und 21 %. Für das Jahr 2015 prognostiziert das Unternehmen einen Umsatz von rund 6 Mrd € und einen EBIT von mehr als 1,1 Mrd €.

Fresenius Kabi Ausblick bereinigt um Einmalkosten für die Integration von Fenwal, Inc. (~50 Mio € vor Steuern); s. auch Konzernausblick

*Ergebnis, das auf die Anteilseigner der Fresenius Kabi AG entfällt

Fresenius Helios

Fresenius Helios ist einer der größten privaten Klinikbetreiber in Deutschland. Die Klinikgruppe verfügt über 72 Kliniken, darunter sechs Maximalversorger in Berlin-Buch, Duisburg, Erfurt, Krefeld, Schwerin und Wuppertal. HELIOS versorgt in seinen Kliniken jährlich mehr als 2,9 Millionen Patienten, davon mehr als 770.000 stationär, und verfügt insgesamt über mehr als 23.000 Betten.

- Organisches Umsatzwachstum von 5 % am oberen Ende der Prognose

- EBIT-Anstieg auf 322 Mio € – Prognose übertroffen

- Ausblick 2013: Organisches Umsatzwachstum 3 bis 5 %;

EBIT von 360 bis 380 Mio €

Fresenius Helios steigerte den Umsatz um 20 % auf 3.200 Mio € (2011: 2.665 Mio €). Zum Umsatzwachstum trugen das ausgezeichnete organische Wachstum von 5 % sowie Akquisitionen mit 17 % bei. Desinvestitionen minderten den Umsatz um 2 %.

Der EBIT stieg um 19 % auf 322 Mio € (2011: 270 Mio €). Die EBIT-Marge konnte auf dem Vorjahresniveau von 10,1 % gehalten werden, trotz der Konsolidierung der Damp Gruppe und des Klinikums Duisburg.

Das Konzernergebnis* stieg um 25 % auf 203 Mio € (2011: 163 Mio €).

Der Umsatz der etablierten Kliniken wuchs um 5 % auf 2.743 Mio €. Der EBIT stieg um 18 % auf 321 Mio €. Die EBIT-Marge erhöhte sich auf 11,7 % (2011: 10,3 %). Die akquirierten Kliniken (Konsolidierung ≤1 Jahr) erzielten einen Umsatz von 457 Mio € und einen EBIT in Höhe von 1 Mio €. Die Integration dieser Kliniken in das HELIOS-Kliniknetzwerk verläuft planmäßig.

Im November 2012 hat HELIOS einen Vertrag zum Erwerb des St. Josef Krankenhauses in Wipperfürth abgeschlossen. Das Krankenhaus erzielte im Jahr 2011 einen Umsatz von rund 20 Mio €. HELIOS geht davon aus, die Transaktion Ende des 1. bzw. Anfang des 2. Quartals 2013 abschließen zu können.

Für das Jahr 2013 erwartet Fresenius Helios ein organisches Umsatzwachstum von 3 bis 5 %. Der EBIT soll auf 360 bis 380 Mio € steigen.

Das Umsatzziel von Fresenius Helios liegt bei 4 bis 4,25 Mrd € für das Jahr 2015. Dieses soll durch organisches Wachstum und weitere Akquisitionen erreicht werden.

Die Einmalkosten im Zusammenhang mit dem Angebot an die Aktionäre der RHÖN-KLINIKUM AG sind im Segment „Konzern/Sonstiges" enthalten.

*Ergebnis, das auf die Anteilseigner der HELIOS Kliniken GmbH entfällt

Fresenius Vamed

Das Leistungsspektrum von Fresenius Vamed umfasst Engineering- und Dienstleistungen für Krankenhäuser und andere Gesundheitseinrichtungen.

- Starkes Umsatzwachstum von 15 % und EBIT-Wachstum von 16 % – Prognose deutlich übertroffen

- Auftragseingang auf Rekordniveau

- Ausblick 2013: Umsatzwachstum von 8 bis 12 %;

EBIT-Wachstum von 5 bis 10 %

Fresenius Vamed steigerte den Umsatz um 15 % auf 846 Mio € (2011: 737 Mio €). Akquisitionen trugen 10 % zum Umsatzwachstum bei, das organische Wachstum lag bei 5 %. Im Projektgeschäft stieg der Umsatz um 2 % auf 506 Mio € (2011: 494 Mio €). Im Dienstleistungsgeschäft wuchs der Umsatz um 40 % auf 340 Mio € (2011: 243 Mio €). Zum Umsatzwachstum trugen die Akquisition von H.C. Hospital Consulting sowie die Übernahme der Rehabilitationsklinik Zihlschlacht von HELIOS mit insgesamt 29 % bei. Das organische Wachstum im Dienstleistungsgeschäft lag bei 11 %.

Der EBIT erhöhte sich um 16 % auf 51 Mio € (2011: 44 Mio €). Die EBIT-Marge lag auf dem Vorjahresniveau von 6,0 %. Das Konzernergebnis* betrug 35 Mio € (2011: 34 Mio €).

Fresenius Vamed steigerte den Auftragseingang um 9 % auf 657 Mio € (2011: 604 Mio €). Im 4. Quartal 2012 wurde mit 335 Mio € ein neues Allzeithoch für ein Einzelquartal erreicht. Darunter fielen u.a. zwei Aufträge zur Errichtung von Gesundheitseinrichtungen in Afrika mit einem Gesamtvolumen von 157 Mio €. Der Auftragsbestand stieg zum 31. Dezember 2012 auf einen neuen Höchstwert von 987 Mio € (31. Dezember 2011: 845 Mio €).

Fresenius Vamed erwartet für das Geschäftsjahr 2013 beim Umsatz einen Anstieg von 8 bis 12 % und beim EBIT von 5 bis 10 %.

Fresenius Vamed plant, im Jahr 2014 die Umsatzmarke von 1 Mrd € zu erreichen.

*Ergebnis, das auf die Anteilseigner der VAMED AG entfällt

Pressekonferenz

Anlässlich der Veröffentlichung der Ergebnisse für das Geschäftsjahr 2012 findet am 26. Februar 2013 um 10 Uhr MEZ eine Pressekonferenz statt. Die Übertragung der Pressekonferenz können Sie live über das Internet unter www.fresenius.de im Bereich Presse / Audio-Video-Service verfolgen. Nach der Veranstaltung steht Ihnen die Aufzeichnung als Video-on-demand zur Verfügung.

Fresenius ist ein weltweit tätiger Gesundheitskonzern mit Produkten und Dienstleistungen für die Dialyse, das Krankenhaus und die medizinische Versorgung von Patienten zu Hause. Im Geschäftsjahr 2012 erzielte das Unternehmen einen Umsatz von 19,3 Milliarden Euro. Zum 31. Dezember 2012 beschäftigte der Fresenius-Konzern weltweit 169.324 Mitarbeiterinnen und Mitarbeiter.

Weitere Informationen im Internet unter www.fresenius.de.

Diese Mitteilung enthält zukunftsbezogene Aussagen, die gewissen Risiken und Unsicherheiten unterliegen. Die zukünftigen Ergebnisse können erheblich von den zur Zeit erwarteten Ergebnissen abweichen, und zwar aufgrund verschiedener Risikofaktoren und Ungewissheiten wie zum Beispiel Veränderungen der Geschäfts-, Wirtschafts- und Wettbewerbssituation, Gesetzesänderungen, Ergebnisse klinischer Studien, Wechselkursschwankungen, Ungewissheiten bezüglich Rechtsstreitigkeiten oder Untersuchungsverfahren und die Verfügbarkeit finanzieller Mittel. Fresenius übernimmt keinerlei Verantwortung, die in dieser Mitteilung enthaltenen zukunftsbezogenen Aussagen zu aktualisieren.

Fresenius SE & Co. KGaA

Sitz der Gesellschaft: Bad Homburg, Deutschland

Handelsregister: Amtsgericht Bad Homburg, HRB 11852

Aufsichtsratsvorsitzender: Dr. Gerd Krick

Persönlich haftende Gesellschafterin: Fresenius Management SE

Sitz der Gesellschaft: Bad Homburg, Deutschland

Handelsregister: Amtsgericht Bad Homburg, HRB 11673

Vorstand: Dr. Ulf M. Schneider (Vorsitzender), Dr. Francesco De Meo, Dr. Jürgen Götz, Mats Henriksson, Rice Powell, Stephan Sturm, Dr. Ernst Wastler

Aufsichtsratsvorsitzender: Dr. Gerd Krick